Prieš 150 metų Ohajo ūkininkas, kuris prarado viską per finansinę paniką, atsisėdo prie stalo ir nubraižė lentelę. Lentelėje buvo metai, kuriais rinkos kils, metai, kuriais kris, ir metai, kuriais ateis panika. Nuo 1875-ųjų iki 2059-ųjų. Pieštuku. Ant popieriaus.

Akademikai jo nepripažįsta iki šiol. Lentelė guli užmarštyje tarp „įdomių kuriozų” ir „pseudomokslo.” Finansų profesoriai į ją nežiūri, bankininkai jos necituoja, analitikai jos nemini.

O ji veikia.

Ne tobulai. Ne kiekvieną kartą. Bet pakankamai dažnai ir pakankamai tiksliai, kad žmogus, kuris nori suprasti, kaip juda dideli pinigai, turėtų bent kartą sustoti ir pasižiūrėti.

Šis straipsnis yra apie tą lentelę, apie žmogų, kuris ją sukūrė, ir apie tai, kodėl 2026-ieji pagal tą lentelę yra viršūnės metai. O kas ateina po viršūnės, žinom iš istorijos. Net jei nenorim žinoti.

I. PANIKA, KURI VISKĄ PRADĖJO

1873-ieji. Viena didžiausių finansinių panikų Amerikos istorijoje. Geležinkelių burbulas sprogo. Bankai krito vienas po kito. Niujorko birža sustabdė prekybą dešimčiai dienų, pirmą kartą savo istorijoje. Depresija, kuri po to sekė, truko šešerius metus. Istorikai ją vadina Ilgąja depresija, nes Didžioji yra 1929-ųjų, o ši, 1873-ųjų, buvo ilgesnė ir kiekviename ūkio sektoriuje jautėsi kitaip.

Tarp aukų buvo Samuelis Benneris. Klestintis ūkininkas ir geležies liejyklos operatorius iš Dundaso, Vintono apygardos, Ohajuje. Iki 1873-ųjų žmogus, kuriam sekėsi. Po 1873-ųjų žmogus, kuris prarado viską. Verslą, santaupas, pragyvenimą. Prie finansinės panikos prisidėjo kiaulių choleros epidemija, kuri sunaikino jo bandą.

Dauguma žmonių tokioje situacijoje nuleidžia rankas. Benneris – ne.

Jis uždavė sau klausimą, kuris pakeitė viską: kodėl? Ne „kodėl man”, o „kodėl apskritai?” Kodėl ekonomika juda bangomis? Kodėl klestėjimą visada keičia griūtis? Ar yra dėsningumas, kurį galima pamatyti?

Benneris buvo ūkininkas. Jis suprato sezonus. Sėja, derlius, žiema, pavasaris: ciklas, kuris kartojasi nepriklausomai nuo to, kas valdo šalį ar ką sako bankai. Jis žinojo, kad gamtoje ciklai yra dėsnis, o ne atsitiktinumas. Klausimas buvo paprastas: ar finansų rinkos veikia pagal tą pačią logiką?

Jis atsisėdo ir pradėjo skaičiuoti.

II. PIEŠTUKU ANT POPIERIAUS

Benneris pasinėrė į istorinius kainų duomenis. Ketus (pramoninis metalas), kukurūzai, kiaulės, medvilnė – žaliavos, kurias jis pažinojo iš savo gyvenimo. Ne akcijos, ne obligacijos, o fiziniai dalykai, kurių kainą lemia pasiūla, paklausa ir gamtos ciklai.

Ką jis rado: 11 metų ciklą kukurūzų ir kiaulių kainose su pikais kas 5–6 metus, tą patį ritmą medvilnėje ir 27 metų ciklą pliene, ketuje, su kainų žemumomis kas 11, 9 ir 7 metus ir viršūnėmis kas 8, 9 ir 10 metų.

11 metų ciklas. Tas pats kaip Saulės dėmių ciklas. Benneris padarė jungtį, kuri šiandien skamba beveik absurdiškai: Saulės aktyvumas veikia orą, oras veikia derlių, derlius veikia kainas, kainos veikia ekonomiką. Žvaigždė, nuo kurios priklauso viskas, per kelis tarpinius žingsnius pasiekia tavo piniginę.

Ar tai mokslas? Griežtąja prasme – ne. Federalinis rezervas, beje, irgi tyrė Saulės dėmių ir ekonomikos ryšį. Rezultatai dviprasmiški. Bet koreliacijos egzistuoja, ir Benneris jas matė prieš 150 metų be kompiuterio, be duomenų bazių, be Bloomberg terminalo. Tik pieštuku ant popieriaus.

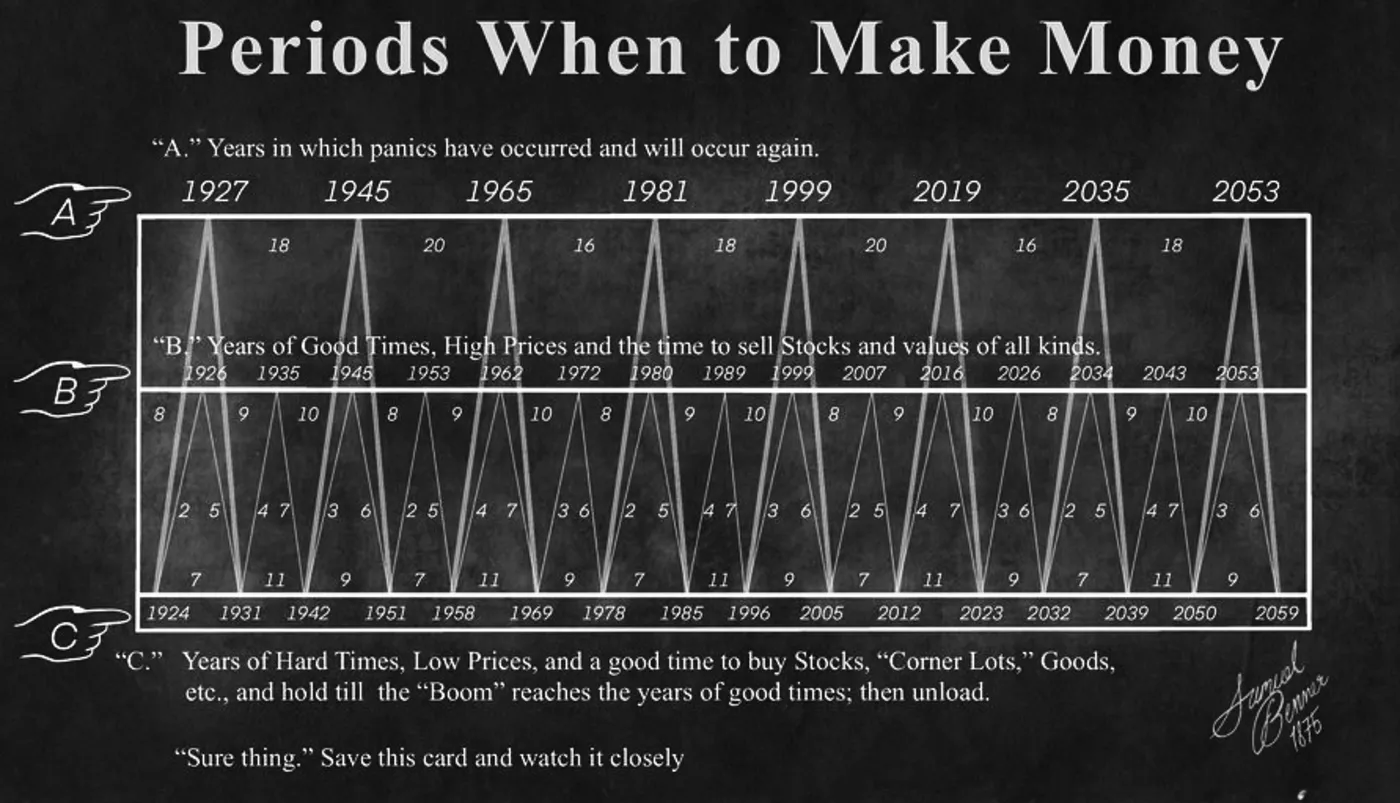

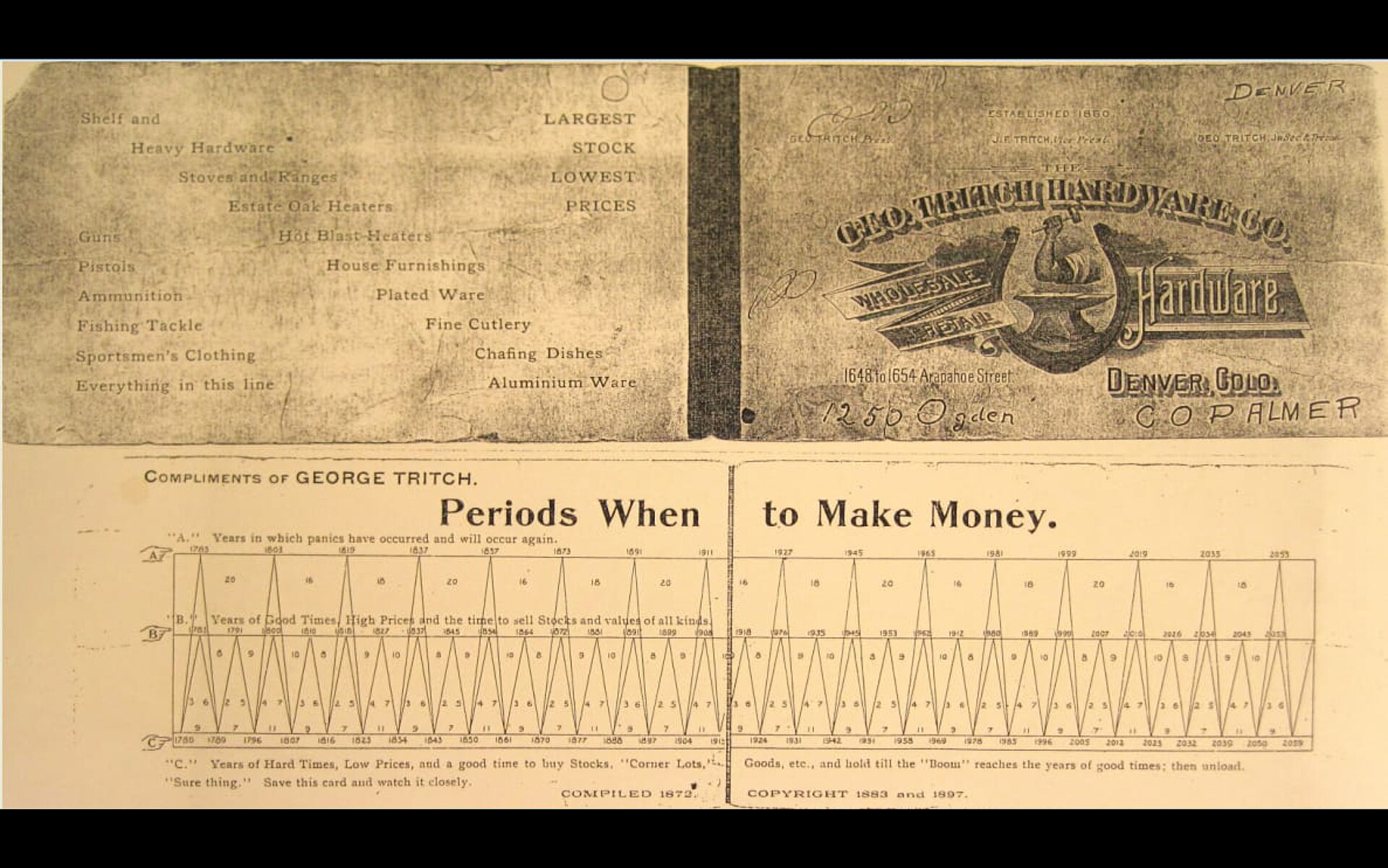

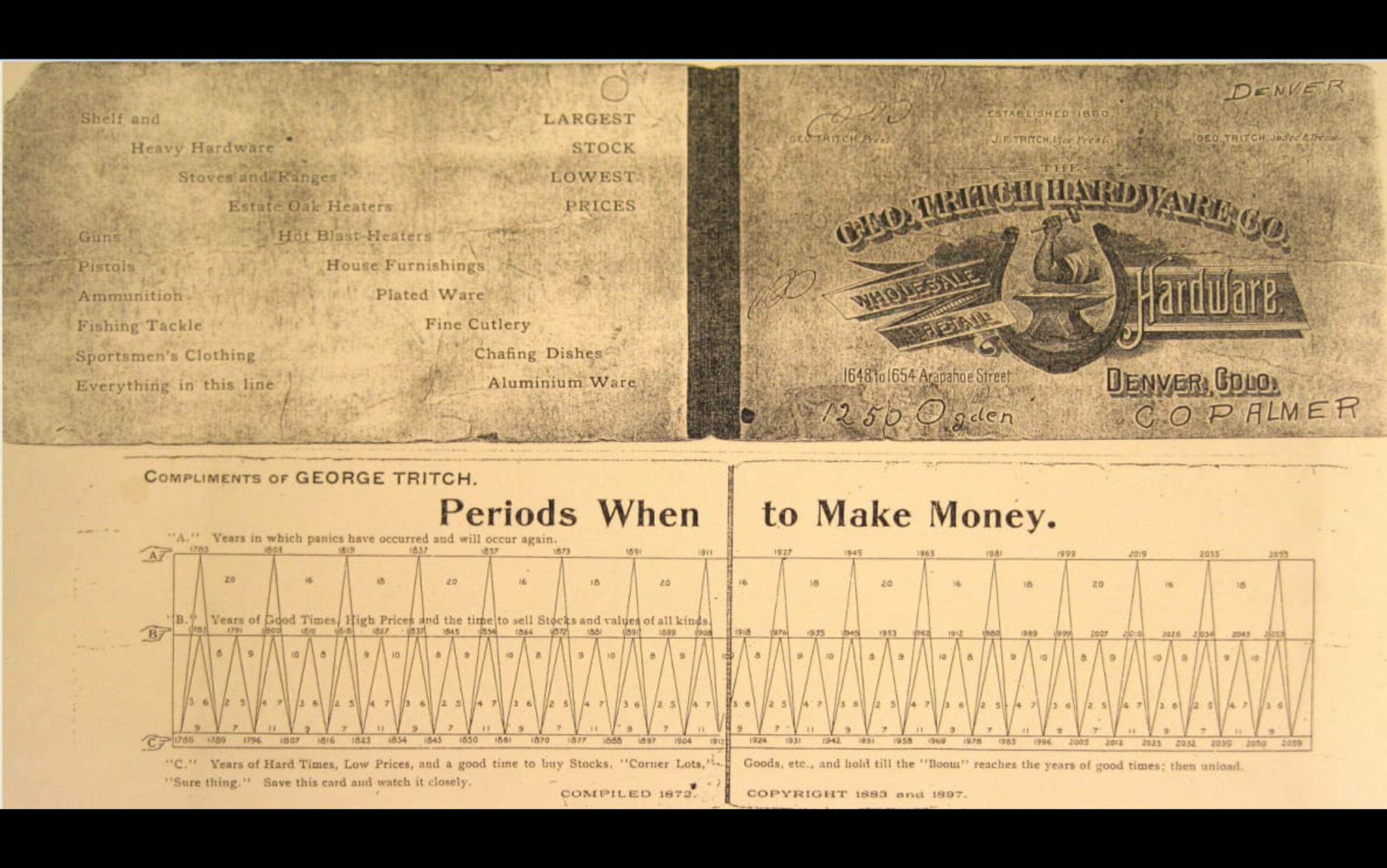

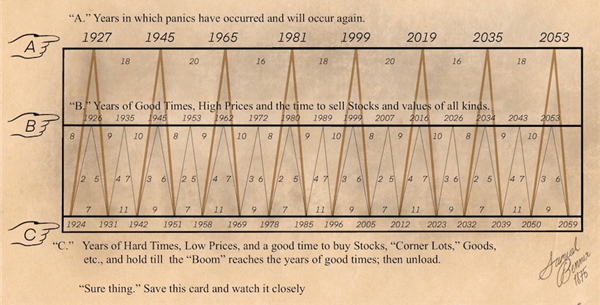

1875-aisiais jis publikavo knygą „Benner’s Prophecies of Future Ups and Downs in Prices.” Joje buvo lentelė, kuri prognozavo ekonominius ciklus nuo 1876-ųjų iki – pasiklausykit – 2059-ųjų.

Lentelės apačioje Benneris parašė du žodžius: „Sure Thing.”

Tikras dalykas.

III. TRYS KATEGORIJOS

Bennerio sistema padalina metus į tris kategorijas.

Panikos metai – kai rinkos griūna, baimė valdo ir kainos krenta laisvuoju kritimu. Tai yra geriausias laikas PIRKTI. Kai visi bėga, tu eini vidun.

Geri laikai – kai kainos aukštos, kai ekonomika klesti, kai visi jaučiasi neįveikiami. Tai yra geriausias laikas PARDUOTI. Kai visi pirkinėja, tu eini lauk.

Sunkūs laikai – kai ekonomika lėtėja, kai kainos žemos, bet panika jau praėjo. Tai yra laikas pirkti ir laukti kito pakilimo.

Panikos ateina ciklu: maždaug kas 16, 18 arba 20 metų. Po panikos geri laikai trunka apie 7 metus. Tada perėjimas į sunkius laikus, apie 11 metų. Tada atsigavimas per apie 9 metus. Ir vėl iš naujo.

Skamba paprastai? Per paprastai? Galbūt. Bet pasižiūrėkim, kaip ši lentelė atrodė realybėje.

IV. „SURE THING”

1929-ieji. Bennerio lentelė prognozavo paniką apie 1927-uosius. Prašovė dvejais metais, bet kryptis buvo teisinga. Didžioji depresija.

1999-ieji. Lentelė prognozavo paniką. Dot-com burbulas sprogo 2000-aisiais. Vienerių metų paklaida.

2007-ieji. Lentelė pažymėjo gerus laikus, aukščiausias kainas, laiką parduoti. 2008-aisiais atėjo didžiausia finansų krizė nuo Didžiosios depresijos.

2019-ieji. Lentelė prognozavo paniką. COVID-19 crash atėjo 2020 kovą. Vėl vienerių metų paklaida.

Ar jis pataikė visur? Ne. Buvo momentų, kai prašaudavo plačiau. Buvo periodų, kai ciklai pasistūmė dėl karų, centrinių bankų intervencijų, technologinių revoliucijų. Bet pataikė pakankamai dažnai ir pakankamai arti, kad ignoruoti būtų tiesiog intelektualinis tinginys.

Žmogus prieš 150 metų, su pieštuku ir popieriumi, nubraižė ateities rinkas tiksliau nei daugelis šiuolaikinių analitikų su superkompiuteriais.

Jis tą žinojo. Parašė „Sure Thing.” Ir mirė 1913-aisiais, taip ir nepamatęs, kaip jo lentelė prognozuos dar šimtą metų.

V. KODĖL NIEKAS NEKLAUSO

Jei tai veikia, kodėl akademikai nepripažįsta? Kodėl universitetai nemoko? Kodėl Bloomberg terminaluose nėra Bennerio indikatoriaus?

Kelios priežastys, ir jos visos pasakoja daugiau apie akademinį pasaulį nei apie Bennerį.

Pirma: tai kilę iš ūkininko, ne iš profesoriaus. Akademinis pasaulis gerbia titulus ir institucijas. Žmogus be diplomo, kuris prognozuoja rinkas remdamasis ketaus kainomis – tai ne rimta.

Antra: nėra elegantaus matematinio modelio. Ekonomistai nori lygčių, regresinių modelių, statistinio reikšmingumo ir pasikliautinų intervalų. Benneris davė lentelę. Lentelė nėra modelis. Ji neturi p-reikšmės. Ji neišlaikytų akademinės recenzijos procedūros, nes ta procedūra reikalauja reprodukuojamo mechanizmo, o ne empiriškai stebimo ritmo.

Trečia, ir čia yra giliausia priežastis: jei ciklai egzistuoja ir yra prognozuojami, tai reiškia, kad centriniai bankai negali jų sustabdyti. Tai reiškia, kad visa monetarinė politika, palūkanų kėlimas ir mažinimas, kiekybinis švelninimas ir griežtinimas, tėra bandymai pavėlinti arba paankstinti tai, kas vis tiek ateis. Tai egzistencinė grėsmė visai šiuolaikinei ekonomikos teorijai, kuri remiasi prielaida, kad žmogus gali valdyti ekonomiką. Kad politikos sprendimai yra svarbiausi. Kad Fed gali sustabdyti recesiją.

Benneris sako: ne, negali. Gali tik stebėti ir prisitaikyti.

Tai yra labai nepatogi žinia. Todėl ji ignoruojama.

VI. BENNERIS IR 2026-IEJI

Pagal Bennerio lentelę, 2026-ieji yra viršūnės zona. „Good Times” – aukščiausios kainos, geriausias laikas parduoti.

Kas ateina po viršūnės? „Hard Times.” Nuosmukis. Kainų kritimas. Keleri metai, per kuriuos tie, kurie pardavė viršūnėje, skaičiuoja pelną, o tie, kurie pirko viršūnėje, skaičiuoja nuostolius.

Kitas Bennerio dugnas yra apie 2032–2034 metus. Tai reiškia 6–8 metus nuo dabarties iki kito geriausio pirkimo momento.

Ar aš sakau, kad reikia parduoti viską ir bėgti? Ne. Aš sakau, kad 150 metų senumo lentelė rodo tą pačią kryptį, kurią rodo ir kiti indikatoriai. Kai keli nepriklausomi instrumentai rodo tą patį, tai yra signalas, kurį rimtas žmogus ignoruoti negali.

VII. NE VIENAS BENNERIS

Čia esminis dalykas: Benneris nėra vienas.

Ray Dalio, vienas įtakingiausių investuotojų pasaulyje, savo knygoje „Principles for Dealing with the Changing World Order” aprašo didįjį ciklą. Imperijos kyla ir žlunga per maždaug 250 metų: skolos kaupimas, valiutos nuvertėjimas, socialinis nestabilumas, hegemonijos perdavimas. Dalio didysis skolų ciklas yra mechanizmas, kuris paaiškina, kaip šalys pakartotinai patenka į tas pačias spąstus: skolinasi daugiau nei gali grąžinti, tada infliacina skolas arba patiria griūtį. Dalio tiesiogiai sako, kad Amerika yra vėlyvoje ciklo fazėje, Kinija ankstyvoje. Tai nėra prognozė, tai diagnozė, grįsta šimtmečių istorija.

Henrik Zeberg, danų makro analitikas, prognozuoja blow-off top 2026-ųjų pirmoje pusėje, po kurio defliacinė recesija. Blow-off top yra rinkų fenomenas, kai paskutinė spekuliacinio kilo banga išstumia kainas aukščiau fundamentalaus pagrindo, o tada seka staigus atkritimas. Jo prognozės pagrindas: nedarbo rodikliai, kurie istoriškai niekada nemelavo. Kai nedarbas pradeda kilti po ilgo pakilimo, recesija jau čia, net jei oficialiai dar nepaskelbta. Zeberg teigia, kad M2 likvidumo atlaisvinimas sukūrė paskutinę kilo bangą, ir lūžio langą 2026-ųjų pirmoje pusėje išvengti bus sunku.

Ką matau aš? Matau Bennerio lentelę, kuri sako: 2026 – viršūnė. Matau Dalio didįjį ciklą, kuris sako: Amerika vėlyvoje fazėje. Matau Zeberg, kuris sako: blow-off top vasarą, recesija rudeni.

Sutapimas? Galbūt. Signalas? Galbūt irgi.

VIII. NAFTA, KARAS IR CIKLAS

Jei skaitei ankstesnius mano straipsnius, žinai, kad Hormūzo sąsiauris uždarytas, nafta kainuoja $107, Amerikos naftininkai pelno, Europa ant adatos. Ukrainiečių dronai paveikė didelę dalį Rusijos naftos eksporto infrastruktūros. SpaceX ruošiasi didžiausiam IPO žmonijos istorijoje, tiksliai tame lange, kurį Zeberg vadina blow-off top pradžia.

Visa tai nėra atsitiktinumas ir nėra vienas kažkieno planas. Tai ciklas, kuris veikia per skirtingus sluoksnius: energetiką, karą, finansus, technologijas, politiką. Kiekvienas sluoksnis juda savo ritmu, bet didžiuosiuose lūžio taškuose jie konverguoja. Energetinis šokas sukuria infliacinį spaudimą, infliacinis spaudimas verčia centrinius bankus kelti palūkanas, aukštos palūkanos sutraukia kreditą, sutrauktas kreditas sulėtina ekonomiką. Bennerio ciklas nėra prielaida apie tai, kaip viskas veikia; jis yra empirinis stebėjimas, kad viskas judėjo taip prieš 150 metų ir juda taip dabar.

Benneris matė kukurūzų ir ketaus kainas. Mes matome naftą, dronus, kripto, IPO ir centrinius bankus. Masteliai pasikeitė, logika ne.

Ciklai nesikeičia dėl to, kad pasaulis tapo sudėtingesnis. Jie veikia būtent todėl, kad sudėtingose sistemose atsiranda dėsningumai, kuriuos galima pastebėti, jei turi kantrybės žiūrėti pakankamai ilgai.

IX. INSTRUMENTAI, KURIE PAPILDO BENNERĮ

Benneris duoda kryptį ir laikotarpį: viršūnė, dugnas, panika. Bet jis neduoda tikslumo mėnesiais ar savaitėmis. Tam yra kiti instrumentai, ir apie kiekvieną iš jų rašysiu atskirai artimiausiais mėnesiais.

Kondratjevo bangos yra 40–60 metų ekonominiai superciklai, susieti su technologinėmis revoliucijomis. Kiekviena transformacinė technologija, nuo garo mašinos iki geležinkelių, elektros, naftos ir galiausiai informacinių technologijų, sukuria bangą: pirmiausia spekuliacija ir burbulai, paskui tikras produktyvumo augimas, o bangos pabaigoje krizė, kuri „nuvalo” seną sistemą ir paruošia dirvą naujai. Mes esame informacinių technologijų bangos pabaigoje. AI, robotizacija ir blockchain gali būti kitos bangos pradžia. Bet pirma – krizė.

Elioto bangos yra kainų judėjimo struktūra, kuri kartojasi fraktaliniais paternais: 5 bangų impulsas aukštyn, 3 bangų korekcija žemyn. Elioto bangos neprognozuoja „kada”, bet prognozuoja „kur”: kuriame taške esame dideliame paveiksle. Ar tai penktoji banga, paskutinė prieš korekciją? Ar trečioji, stipriausia ir sparčiausia? Interpretacijai vietos daug, bet taisyklės, kurios veikia, veikia nuosekliai ir jas galima tikrinti istoriškai.

Wyckoff’o akumuliacijos ir distribucijos modelis parodo, kaip dideli žaidėjai perka dugne ir parduoda viršūnėje. Wyckoff’as aprašė mechaniką: kaip „smart money” akumuliuoja pozicijas tyliai, kol visi kiti nežiūri, ir distribuoja viršūnėje, kol visi kiti dar džiūgauja ir pirkinėja. Jei Benneris sako „kada pirkti”, Wyckoff’as sako „kaip pirkti” ir, dar svarbiau, kaip atpažinti, kad dideli žaidėjai jau perka arba jau parduoda, nes tai yra skirtumas tarp to, ar eini su srautu, ar prieš jį.

Kiekvienas iš šių instrumentų nusipelno atskiro gilaus straipsnio. Jie ateina. Nes kartu jie sudaro sistemą, kuri pasakoja daug daugiau nei bet kuris vienas iš jų atskirai.

X. „GALI BŪTI, KAD NUSIKREIZAVAU”

Reikia būti sąžiningam su savimi ir su jumis.

Kai matai daug paternų, smegenys nori juos sujungti. Kuo daugiau sutampa, tuo labiau atrodo, kad tai negali būti atsitiktinumas. Bet gali. Žmogaus smegenys yra paternų paieškos mašina: mes matome veidus debesyse, figūras žvaigždynuose ir schemas finansų rinkose, net kai jų nėra.

Benneris galėjo pataikyti iš dalies per atsitiktinumą, o aš pritrempiu jo lentelę prie šiandieninio konteksto, nes noriu, kad ji tiktų. Dalio ir Zeberg gali klysti. Rinkos gali šį kartą padaryti tai, ko niekada anksčiau nedarė. Galbūt aš esu tas žmogus, kuris žiūri į debesį ir mato drakoną, o visi kiti mato tiesiog debesį.

Bet žinau štai ką: Benneris 1875-aisiais parašė „Sure Thing” ir pataikė daugiau nei prašovė per 150 metų. Akademikai jo nepripažįsta, bet jo lentelė vis dar veikia. Ar tai reiškia, kad jis teisus dėl 2026-ųjų? Nežinau. Niekas nežino.

Bet kai ūkininkas su pieštuku prieš 150 metų, danų makro analitikas su Bloomberg terminalu šiandien ir didžiausias hedge fondo valdytojas pasaulyje, visi trys nepriklausomai rodo tą pačią kryptį, aš renkuosi klausyti. Gal klystam visi keturi. Bet tylėti tikrai prasmės nematau.

XI. KĄ STEBĖTI

M2 likvidumas. Kai centriniai bankai pradės atleisti pinigų srautą, tai bus signalas, kad paskutinis pakilimas intensyvėja. Zeberg šio lūžio langą kelia į 2026-ųjų pirmąją pusę.

Nedarbo rodikliai. Kai jie pradės kilti, recesija jau bus čia, net jei niekas jos dar oficialiai nepaskelbs. Zeberg teigia, kad nuo pirmų ženklų iki oficialaus recesijos pripažinimo praeina vidutiniškai 8–12 mėnesių. Tai reiškia, kad tuo metu, kai recesija bus paskelbta, didelė dalis žalos jau bus padaryta.

SpaceX IPO. Didžiausias IPO istorijoje, tiksliai Bennerio viršūnės lange. Dot-com era mokė, kad didžiausi IPO pasirodo ciklo viršūnėje: pirkėjai optimistiški, pinigai lengvi, ir „smart money” žino, kad geresnio momento parduoti nebus. Jei tai ne ciklo signalas, nežinau, kas yra.

Institucijų elgesys. Wyckoff’as mokė stebėti didelius žaidėjus. Distribucijos fazėje kainos dar kurį laiką auga, būtent tada labiausiai norisi pirkti. Tai pats pavojingiausias momentas. Kai institucijos tyliai pradeda keisti kryptį, mažmeniniai investuotojai dar džiūgauja ir kelia kainas aukštyn. Kai tai taps matoma, bus per vėlu.

Naftos kaina. Jei ji lieka virš $100 per vasarą, energetinis šokas pasivys realią ekonomiką rudenį, kaip 1973-aisiais, 1979-aisiais ir 2008-aisiais. Naftos branginimas veikia kaip slaptas mokestis ekonomikai: pirmiausia mažėja vartotojų disponuojamos pajamos, tada sulėtėja verslas, tada statistikos agentūros pradeda skaičiuoti.

XII. PASKUTINIS ŽODIS

Samuelis Benneris mirė 1913-aisiais, nežinodamas, kad jo lentelė prognozuos dar šimtą penkiasdešimt metų. Pasak šeimos archyvų, jo anūkas kapitonas Ralphas Benneris yra pasakęs: „Verslo cikle karai, orai, politika ir vyriausybė kuriam laikui paveikia kryptį. Bet ciklas lieka.”

Ciklas lieka.

Mes galim jo nematyti, galim jo nepripažinti, galim tikėti, kad „šį kartą bus kitaip.” Bet kiekvieną kartą, kai kažkas sako „šį kartą kitaip”, ciklas grįžta ir primena, kad nėra. Niekada nebuvo. Ir nebus.

Ūkininkas iš Ohajo tai žinojo. Su pieštuku ir popieriumi.

O mes su Bloomberg terminalais, dirbtinio intelekto modeliais ir bilijoniniais fondais vis dar bandome save įtikinti, kad esame protingesni nei ciklas.

Nesam.

Artimiausiuose straipsniuose gilinsimės į Kondratjevo bangas, 60 metų superciklus, kurie paaiškina, kodėl technologinės revoliucijos visada baigiasi krizėmis. Elioto bangas, struktūras, kurios parodo, kuriame taške esame dideliame paveiksle. Wyckoff’o modelį, kaip atpažinti, kada dideli žaidėjai jau perka ir kada jau parduoda. Kiekvienas iš jų atskiras instrumentas. Visi kartu – sistema.

Nes vienas instrumentas gali meluoti. Sistema – daug sunkiau.

Stebėkite šiuos tris signalus: nedarbo rodikliai (Zeberg teigimu patikimiausia ankstyvoji įspėjimo sistema, kuri niekada nemelavo), M2 dinamika (ar dar viena likvidumo banga sustiprina pakilimą prieš korekciją) ir didelių institucijų pozicijų pokyčiai (kai jos pradės distribuoti, kainos dar kurį laiką augs, būtent tada labiausiai norėsis pirkti, ir būtent tada bus pavojingiausia).

Meška

P.S. Samuelis Benneris apačioje savo lentelės parašė „Sure Thing.” Aš tiek drąsus nebūsiu. Bet pasakysiu taip: jei ūkininkas su pieštuku prieš 150 metų pataikė, gal verta bent pasižiūrėti, ką jo lentelė sako apie šiandien. Net jei po to nuspręsi, kad jis klysta.

Jei šis tekstas padėjo pamatyti kontekstą, kurio trūksta kasdienėse naujienose , pasidalink su žmogumi, kuriam tai irgi rūpi. Geriausi pokalbiai prasideda nuo gero klausimo.

Šaltiniai / Toliau skaityti ▸

Pirminis šaltinis

- Samuel Benner, „Benner’s Prophecies of Future Ups and Downs in Prices” (1875). Originalus leidinys skaitmenintas: Library of Congress ir archive.org.

Istoriniai duomenys palyginimui

- NBER U.S. Business Cycle Expansions and Contractions (1854–dabar)

- Robert Shiller, „Irrational Exuberance” (2000, 2015) — ilgalaikiai rinkos duomenys

- Edward Dewey, „Cycles: The Mysterious Forces That Trigger Events” (1971) — Foundation for the Study of Cycles darbai

Kontekstas

- Martin Armstrong, Economic Confidence Model. Šiuolaikinis ciklų prognozavimo požiūris

- Ray Dalio, „The Changing World Order” (2021) — didieji ilgalaikiai ciklai

- Charles Kindleberger, „Manias, Panics, and Crashes” — finansinių panikų istorija