Autorius: Meška | unwind.wtf

Karts nuo karto kas nors pastebi, kad aš miniu XRP – straipsniuose, pokalbiuose, analizėje. Ir klausia: kodėl būtent šis?

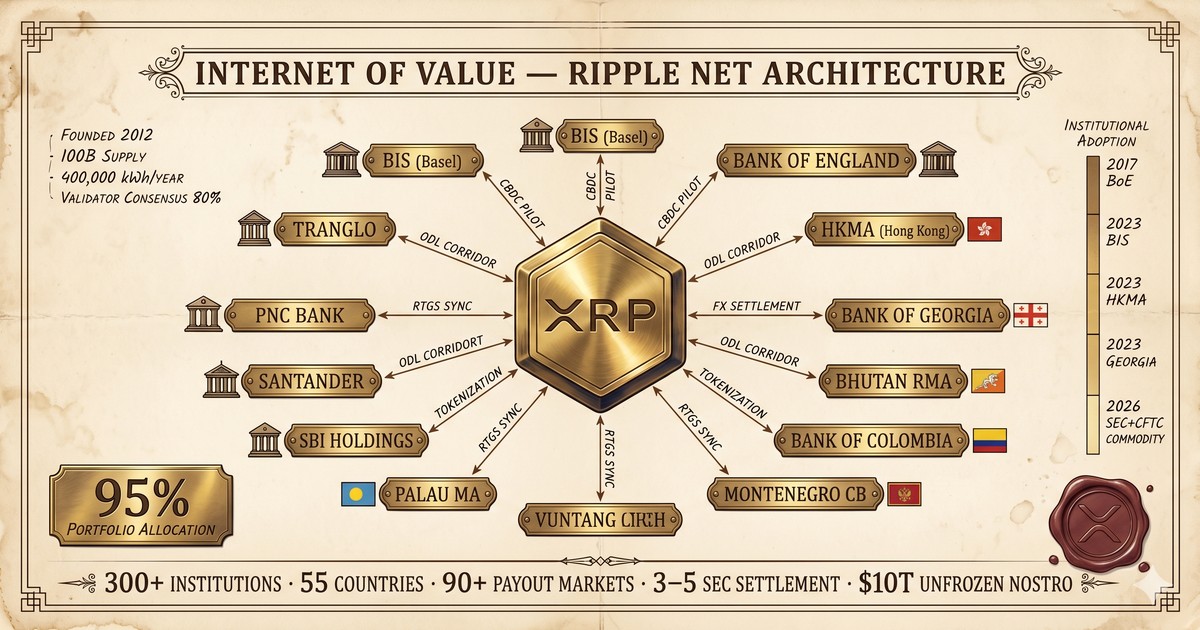

Atsakymas paprastas: 95% mano investicijų šiuo metu yra šiame asete.

Tada seka antras klausimas – kodėl ne Bitcoin, ne Ethereum, ne kažkas kitas? Atsakymą bandžiau sudėti šiame straipsnyje. Ne kaip reklamą, ne kaip įtikinėjimą. Kaip architektūrinį dokumentą – faktus, datas, struktūrą. Jei po perskaitymo matote tai, ką matau aš, suprasite sprendimą. Jei nematote – tuomet bent žinosite, kodėl aš klydau.

Lygiai taip, kaip Musko imperija – SpaceX, Tesla, Starlink, xAI – sudaro vieną ekosistemą, kur kiekviena dalis stiprina kitas, XRP ekosistema man atrodo kaip analogiškas projektas finansų infrastruktūros erdvėje. Kiekvienas įsigijimas, kiekviena partnerystė, kiekvienas reguliacinis žingsnis dėliojasi į vieną paveikslą. Konkurentų, kurie tą patį paveikslą turėtų kartu – technologiją, licencijas, bankų tinklą, reguliacinį statusą ir pilną institucinę infrastruktūrą – šiuo metu nerandu.

„Konkurentų, kurie tą patį paveikslą turėtų kartu – technologiją, licencijas, bankų tinklą, reguliacinį statusą ir pilną institucinę infrastruktūrą – šiuo metu nerandu.”

– Meška, unwind.wtf

Skaitykite ir spręskite patys.

2026 m. kovo 17 d. SEC ir CFTC kartu pasirašė 68 puslapių dokumentą ir oficialiai paskelbė: XRP yra skaitmeninis žaliavinis produktas. Ne vertybinis popierius. Žaliava – kaip nafta, kaip auksas. Pirmą kartą JAV reguliavimo istorijoje kriptografinis turtas gavo tokią klasifikaciją per bendrą dviejų agentūrų sprendimą.

Daugelis tai perskaitė kaip teisinę naujieną. Gerai sekantys suprato, kad tai buvo paskutinis domino. Bet iki visiškos vyšnios ant torto dar trūksta Kongreso, Senato ir prezidento parašo – CLARITY Act dar nepatvirtintas. Tol, kol šito nėra, dar makaluojamės šonais.

I. PRADŽIA: BITCOIN BE KASYBOS

2011 m. David Schwartz, Jed McCaleb ir Arthur Britto paskelbė forumo įrašą „Bitcoin without mining”. Argumentas buvo paprastas: Bitcoin’o Proof-of-Work mechanizmas – kalnakasiai, varžosi skaičiavimo galia, sunaudoja elektros energiją – jiems atrodė kaip inžinerinė klaida, ne sprendimas. Jei tikslas yra perduoti vertę greitai ir pigiai, kam deginti kurą?

2012 m. birželio 2 d. XRP Ledger paleistas. Tą pačią dieną sukurti visi 100 mlrd. XRP – viskas iš karto, ne palaipsniui kaip Bitcoin. 80 mlrd. perduota OpenCoin, kompanijai, kurią steigėjai tuo pat metu įkūrė. Likusieji 20 mlrd. pasidalijo tarpusavyje.

Konsensuso mechanizmas veikia kitaip nei bet kas iki tol. Vietoj kalnakasių – validatorių tinklas. Kiekvienas dalyvis turi savo Unique Node List – sąrašą validatorių, kuriais jis pasitiki. Sandoris patvirtinamas, kai 80% tų validatorių susitaria. Jei ne – sandoris atmestas. Finališkumas deterministinis: nėra tikimybinio kaupimo kaip Bitcoin, kur daugiau blokų reiškia daugiau tikrumo. Čia sandoris arba patvirtintas, arba ne – per 3–5 sekundes.

Visas XRP tinklas sunaudoja apie 400 000 kWh per metus. Bitcoin tinklas – daugiau nei kai kurios šalys. Tai ne rinkodaros teiginys. Tai fizika.

II. RIPPLE LABS: NUO OPENCOIN IKI $40 MLRD.

Kompanija įkurta 2012 m. rugsėjį – pirmiausia NewCoin, per kelias savaites OpenCoin. 2013 m. rugsėjį – Ripple Labs, Inc. 2015 m. spalį – tiesiog Ripple. Trejetas pervardinimų per trejus metus: kompanija ieškojo tapatybės tuo pačiu metu, kai ir visa pramonė ieškojo apibrėžimų.

Brad Garlinghouse atėjo 2015 m. COO pozicijoje – AOL, Yahoo, Hightail veteranas. CEO tapo 2016 m. gruodį. Jo strategija buvo kryptinga: liautis bandyti pakeisti bankų sistemą ir pradėti dirbti su ja. „Internet of Value” – idėja, kad vertė turėtų judėti taip pat greitai ir pigiai kaip informacija – tapo Ripple pozicionavimo ašimi. Ne kripto revoliucija. Finansų infrastruktūra.

Finansavimo istorija kalba apie investuotojų pasitikėjimo augimą. 2019 m. Series C: $200 mln., $10 mlrd. vertinimas. 2022 m. akcijų atpirkimas: $15 mlrd. vertinimas. 2025 m. lapkritis, Series D: $500 mln., $40 mlrd. vertinimas. Pagrindiniai investuotojai – Fortress Investment Group, Citadel Securities, Pantera Capital, Galaxy Digital, Brevan Howard, Marshall Wace. Iš viso 102 instituciniai investuotojai, $853 mln. per 13 raundų.

Paminėtinas ir Jed McCaleb – vienas iš trijų originalių kūrėjų. Paliko kompaniją 2013-aisiais ir įkūrė Stellar – tiesioginę konkurentę su identišku kodu pagrindu. Jo XRP iš 20 mlrd. steigėjų paketo buvo parduodami pagal susitarimą su Ripple, ribojantį pardavimo tempą. 2022 m. McCaleb baigė pardavinėti. Pardavimai truko devynerius metus.

III. CENTRINIAI BANKAI: NE DISKUSIJA, O DARBAS

Centriniai bankai nekeičia infrastruktūros lengvai. Kai jie pradeda testuoti naują technologiją, tai nėra eksperimentas dėl eksperimento. Tai yra sprendimas, priimtas po ilgų vidinių diskusijų, rizikos vertinimų ir politinių suderinimų.

Bank of International Settlements – centrinių bankų bankas Bazelyje, įkurtas 1930 m., egzistuojantis anksčiau nei dauguma šiandieninių valstybių – 2023 m. įtraukė Ripple į savo inovacijų centro „Cross-border payments interoperability and extension taskforce” ir į BIS Mokėjimų bei rinkų infrastruktūros komitetą. BIS nėra akceleratorius. Tai institucija, nustatanti globalius atsiskaitymo standartus – standartus, pagal kuriuos veikia centriniai bankai visame pasaulyje. Ripple ten ne kaip svečias.

Bank of England 2017 m. per Fintech Accelerator programą naudojo Ripple Interledger Protocol RTGS sistemų sinchronizavimo testams. Konkretus klausimas: kaip du skirtingų šalių centriniai bankai gali sinchronizuoti FX operacijas be laiko atskirtų atsiskaitymų ir be tarpininkų. 2025 m. Anglijos centrinis bankas vėl figūruoja skaitmeninių mokėjimų infrastruktūros diskusijose.

Honkongo piniginė institucija (HKMA) 2023–2024 m. vykdė e-HKD pilotą – skaitmeninio Honkongo dolerio testavimą. Ripple demonstravo nekilnojamojo turto tokenizavimą ant e-HKD bėgių. HKMA tikrino ne technologiją abstrakčiai – tikrino, ar skaitmeninė valiuta gali veikti su tokenizuotu turtu realioje rinkoje.

Gruzijos nacionalinis bankas 2023 m. iš devynių kandidatų atrinko Ripple partneriu skaitmeninio lario pilotui. Devynios kompanijos varžėsi. Viena laimėjo. Pilotas apima viešąjį, verslo ir mažmeninį sektorių – ne tik tarpbankinius atsiskaitymus.

Bhutanas, Juodkalnija, Palau – trys smulkios valstybės su tuo pačiu klausimu: kaip išleisti nacionalinę skaitmeninę valiutą neturint nei technologinės infrastruktūros, nei didelio centrinio banko aparato. Ripple CBDC platforma ant privačios XRP Ledger versijos leidžia tai padaryti per mėnesius, ne metus. Kolombija taip pat – CBDC pilotas vykdomas.

2025 m. II ketvirtyje Garlinghouse paskelbė apie penkias naujas CBDC partnerystes. Šalių neįvardijo – tai yra įprasta, kol pilotai vyksta. Šiuo metu daugiau nei 20 šalių aktyviai diskutuoja su Ripple apie CBDC infrastruktūrą.

Čia svarbus skirtumas, kurį lengva praleisti: centriniai bankai neperka XRP. Jie naudoja Ripple CBDC platformą – programinę įrangą ant XRP Ledger technologijos, bet veikiančią privačiame tinkle su valdžios kontroliuojamais validatoriais. XRP kaip rinkos turtas ir XRP Ledger kaip infrastruktūros technologija yra du atskiri dalykai. Centriniai bankai pasirinko technologiją. Klausimas, ar jie kada nors nuspręs, kad jiems reikia ir tilto turto – XRP – tarpvalstybiniuose atsiskaitymuose, kol kas lieka atviras.

IV. KOMERCINIAI BANKAI: 300 IR DAUGIAU

RippleNet šiandien vienija daugiau kaip 300 finansų institucijų 55 šalyse, apimančių 90+ išmokų rinkų ir 55+ valiutas. Bet skaičiai nieko nepasako, jei nesuprantate, kodėl geografija paskirstyta taip, kaip paskirstyta.

Asia-Pacific sudaro 56% viso ODL apimties. Tai nėra atsitiktinumas – tai ekonominė logika. Azijos perlaidų rinka yra didžiausia pasaulyje: šimtai milijonų darbuotojų migrantų siunčia pinigus namo per Filipinus, Vietnamą, Indoneziją, Indiją. SWIFT šiuose koridoriuose visada buvo brangus ir lėtas. Bankai, aptarnaujantys šiuos srautus, turėjo du pasirinkimus: toliau mokėti tarpininkams arba ieškoti alternatyvos.

SBI Holdings – ypatingas atvejis. Per SBI Ripple Asia suformuotas 61 Japonijos banko konsorciumas. Japonija nėra šalis, kuri eksperimentuoja lengvabūdiškai. Japonijos bankų sistema yra viena konservatyviausių pasaulyje, su dešimtmečiais nusistovėjusiais procesais ir griežtu reguliavimu. Jei 61 Japonijos bankas nusprendė jungtis į bendrą tinklą, tai reiškia, kad jie atliko skaičiavimus. 2023 m. rugsėjį SBI Remit paleido XRP pagrindu veikiančią perlaidų paslaugą į Vietnamą, Filipinus, Indoneziją. 2025 m. – išplėsta su SBI Shinsei Bank. Beveik 80% Japonijos bankų šiandien yra RippleNet. Ne pilotas. Ne testas. Veikianti infrastruktūra.

Santander investavo į Ripple 2015 m. Series A raunde ir vėliau paleidė One Pay FX – tarptautinių pervedimų programą mažmeniniams klientams. PNC Financial 2018 m. tapo pirmuoju stambiuoju JAV banku ant RippleNet, tiesiogiai per Treasury Management padalinį verslo klientams. Bank of America vykdė vidinius pilotus ir šiandien figūruoja SWIFT naujajame rėme su 30 Ripple tinklo bankų. Standard Chartered, HSBC – aktyvūs. CIBC (Kanada) 2022 m. prisijungė prie RippleNet su ODL; 2025 m. liepos mėnesį suteikė augimo kapitalo finansavimą pačiai Ripple – tai jau ne partnerystė, tai investicija į ekosistemą.

Artimieji Rytai: RAKBank (JAE) ir Axis Bank (Indija) valdo JAE–Indija koridorių – vieną intensyviausių perlaidų maršrutų pasaulyje. Lotynų Amerika: Travelex Bank Brazilijoje 2022 m. tapo pirmuoju Lotynų Amerikos banku su ODL, Meksika–Brazilija koridoriuje, kur metiniai mokėjimai viršija $780 mlrd.

2026 m. vasarį Aviva Investors paskelbė apie tiesioginio kūrimo ant XRP Ledger pradžią – fondų struktūrų tokenizavimas. Aviva valdo šimtus milijardų svarų turto. Tai yra ženklas, kad XRPL pereina iš mokėjimų infrastruktūros į turto valdymo infrastruktūrą.

SWIFT 2026 m. naujajame mažmeninių mokėjimų rėme paminėjo 30 Ripple tinklo bankų – tarp jų Santander, HSBC, JPMorgan. Tai nereiškia, kad SWIFT ir Ripple susijungė. Tai reiškia, kad bankai veikia abiejose sistemose ir nenori rinktis.

V. ĮSIGIJIMAI: INFRASTRUKTŪROS KONSTRAVIMAS

Kompanijos, kurios stato infrastruktūrą, nereklamuoja vizijų. Jos perka konkrečias pajėgumų dalis.

Metaco (2023 m. gegužis) – $250 mln. Šveicarijos skaitmeninio turto saugojimo kompanija, dirbanti su instituciniais klientais. Institucijos negali laikyti skaitmeninio turto be reguliuojamo, draudžiamo saugojimo sprendimo. Metaco šią problemą sprendė bankų lygyje – ne retail, o institucinis custody.

Standard Custody & Trust Company (2024 m. birželis) – kaina neviešinta. NYDFS reguliuojama patikėjimo kompanija. Ripple gavo licencijuotus JAV saugojimo pajėgumus.

Hidden Road (2025 m. balandis) – $1,25 mlrd. Stambiausia Ripple istorijoje. Globalus daugiaturčių rinkų pirminis brokeris instituciniams investuotojams – tarpuskaita, atsiskaitymas, pirminė brokerija, finansavimas FX, skaitmeniniam turtui, išvestinėms priemonėms, apsikeitimo sandoriams, fiksuotoms pajamoms. Pervadinta į „Ripple Prime”. Planuojama po prekybos veiklos migracija ant XRPL, RLUSD kaip užstatas.

GTreasury (2025 m. spalis) – $1 mlrd. Pasaulinė iždo valdymo sistemų kompanija, 40+ metų patirtis. Klientai: Morgan Stanley, E*TRADE, Eaton Vance. Korporatyvinio iždo rinka – kelių trilijonų dolerių erdvė, kur skaitmeninis turtas iki šiol buvo marginalus. GTreasury atveria tiesioginį kelią į Fortune 500 iždininkų darbastalius.

Rail (2025 m. rugpjūtis) – $200 mln. Toronto B2B mokėjimų platforma, paremta stablecoinais. 2025 m. prognozuojama apdoroti 10%+ iš $36 mlrd. globalių B2B stablecoinų mokėjimų.

Tranglo (40% dalis, 2021 m.) – Malaizijos mokėjimų procesorius, veikiantis 23 šalyse, 130 000 grynųjų atsiėmimo taškų, 20 mln. transakcijų klientų bazė. ODL per visus 25 koridorius.

Palisade (2025 m. lapkritis) – kaina neviešinta. Londono skaitmeninio turto saugojimo kompanija, įkurta 2010 m. „Wallet-as-a-service” didelio dažnio transakcijoms.

Kas gaunasi sudėjus: custody (Metaco, Standard Custody, Palisade) + prime brokerage ir clearing (Hidden Road/Ripple Prime) + iždo valdymas (GTreasury) + stablecoinų mokėjimai (Rail) + regioninis perdavimas (Tranglo) = visa grandinė, kurios institucijoms reikia norint dirbti su skaitmeniniu turtu. Nuo saugojimo iki prekybos iki atsiskaitymo iki iždo valdymo.

VI. SEC BYLA: PENKERI METAI, VIENAS PRECEDENTAS

2020 m. gruodžio 22 d. SEC pateikė ieškinį prieš Ripple Labs, Brad Garlinghouse ir Chris Larsen. Kaltinimas: $1,3 mlrd. neregistruotų vertybinių popierių platinimas per XRP pardavimus nuo 2013 m. Gary Genslerio vadovaujama SEC tuo metu vykdė „regulation by enforcement” strategiją – vietoj taisyklių kūrimo, bylos kaip precedentai. Ripple buvo viena iš flagmaninių.

Gynybos argumentas rėmėsi Howey testu – 1946 m. Aukščiausiojo Teismo sprendimu, apibrėžiančiu investicinę sutartį. Keturi elementai: pinigų investicija, į bendrą įmonę, su pelno lūkesčiu, iš kitų pastangų. Paskutinis elementas – iš kitų pastangų – buvo esminis. Kas nuperka XRP biržoje, neturi sutartinio ryšio su Ripple. Jis nežino, ar perka iš Ripple, iš kito investuotojo ar iš algoritmo. Jo pelnas nepriklauso nuo to, ką Ripple darys rytoj. Biržos pirkėjas ir Ripple nėra susijusios šalys investicinės sutarties prasme.

2023 m. liepos 13 d. teisėja Analisa Torres priėmė dviejų dalių sprendimą. Pirmoji dalis: XRP pardavimai biržose – ne vertybiniai popieriai. Mažmeniniai pirkėjai neturėjo tiesioginio santykio su Ripple, negalėjo tikėtis pelno iš Ripple pastangų. Antroji dalis: tiesioginiai pardavimai instituciniams investuotojams – vertybinių popierių transakcijos, pažeidusios įstatymą, nes institucijos pirko tiesiogiai iš Ripple su aiškiu lūkesčiu ir aiškiu ryšiu.

Teismo išvada: „XRP kaip skaitmeninis turtas pats savaime nėra sutartis, transakcija ar schema, atitinkanti Howey investicinės sutarties reikalavimus.”

Šis sakinys yra precedentas. Pirmą kartą JAV federalinis teismas konstatavo, kad skaitmeninis turtas gali būti parduodamas atviroje rinkoje be vertybinių popierių teisės apribojimų. Iki tol galiojo atvirkštinė logika: įrodykit, kad nesate vertybinis popierius, arba laikysimės, kad esate. Torres sprendimas apvertė.

2023 m. spalio 19 d. SEC atsisakė visų kaltinimų prieš Garlinghouse ir Larsen – likus savaitėms iki numatyto teismo posėdžio.

2024 m. rugpjūčio 7 d. teismas skyrė $125 mln. baudą – žymiai mažiau nei reikalauta $2 mlrd. Disgorgement SEC negavo: turtinės žalos instituciniams investuotojams teismas nenustatė.

2025 m. birželio 26 d. SEC ir Ripple kartu pasiūlė baudą sumažinti iki $50 mln. ir panaikinti nuolatinį draudimą. Teisėja Torres atmetė. Argumentas: šalys neturi teisės susitarti, kad nebūtų saistomi galutinio teismo sprendimo dėl Kongreso akto pažeidimo. Teismas nėra derybų stalas.

2025 m. rugpjūčio 7 d. abu atsitraukė nuo apeliacijų. Byla baigta. $125 mln. sumokėta. Nuolatinis draudimas dėl institucinių pardavimų JAV lieka galioti. Ripple atgavo $75 mln. iš rezervo, gavo „bad actor” išimtį (waiver) – leidimą tęsti veiklą nepaisant pažeidimo fakto.

Precedento reikšmė viršija pačią bylą. Kiekvienas kitas skaitmeninis turtas, ginčijamas SEC teismuose, dabar gali remtis Torres sprendimu. Ethereum Foundation niekada neturėjo tokio teisminio patvirtinimo. XRP – turi.

VII. COMMODITY STATUSAS: OFICIALI POZICIJA

2026 m. kovo 17 d. SEC ir CFTC kartu išleido 68 puslapių interpretacinį dokumentą. Oficiali XRP klasifikacija: skaitmeninis žaliavinis produktas (digital commodity).

Apibrėžimas dokumente: „Skaitmeninis žaliavinis produktas yra kriptografinis turtas, kurio vertė kyla iš jo tinklo veikimo ir pasiūlos bei paklausos, o ne iš lūkesčių dėl pelno, grįsto kito asmens valdymo pastangomis.”

Praktinė reikšmė: institucijos dabar gali laikyti, prekiauti ir naudoti XRP be vertybinių popierių teisės apribojimų. CFTC perima jurisdikciją XRP prekybos, ateities sandorių ir žaliavų rinkų priežiūrai – tai yra lengvesnis reguliacinis rėmas nei SEC vertybinių popierių priežiūra.

Kontekstas: Paul Atkins, patvirtintas SEC pirmininku 2025 m., atnešė kitokią filosofiją – „Project Crypto”, proaktyvią reguliacinę prieigą vietoj enforcement strategijos. GENIUS Act sukūrė stablecoinų reguliavimo pagrindą. CLARITY Act (priimtas Atstovų Rūmuose, Senate dar nebalsuota) galutinai įteisintų commodity klasifikaciją statute – šiuo metu ji galioja per administracinį sprendimą, ne per įstatymą.

ETF rinka: Grayscale XRP Trust aktyvus. 21Shares XRP ETP veikia Europoje. Kelios ETF paraiškos pateiktos JAV – commodity statusas tiesiogiai palengvina jų patvirtinimą.

VIII. TECHNOLOGIJA: KAIP VEIKIA GELEŽINKELIS

Skaičiai pirma: 1 500 transakcijų per sekundę rutininiu režimu, iki 65 000 TPS su šoninėmis grandinėmis ir mokėjimų kanalais. Atsiskaitymas: 3–5 sekundės, deterministinis. Transakcijos kaina: 0,00001 XRP – skaičiuojama cento dalimis. Energija: ~400 000 kWh per metus visam tinklui, ~$73 000. Bitcoin – virš $10 mlrd.

Validatoriai: 150+ tinkle. Standartinis UNL apima ~35. Ripple Labs valdo tik 1 iš 35 – tai reiškia, kad Ripple negali vienašališkai pakeisti tinklo taisyklių. Tam reikia 80% konsensuso iš validatorių, kurių dauguma Ripple nekontroliuoja.

AML/KYC: 2025 m. rugsėjo 4 d. aktivuotas Credentials Amendment. Trys naujo tipo transakcijos: CredentialCreate, CredentialAccept, CredentialDelete. Asmens dokumentai niekada nepatenka ant blokų grandinės – saugojamas tik kriptografiškai pasirašytas įgaliojimas. Pagrįsta W3C Verifiable Credentials standartu. Institucija konfigūruoja politiką, reikalaujančią specifinių credential hash’ų; DepositPreauth vykdo šią politiką protokolo lygiu be papildomos programinės įrangos. Bankas gali nustatyti, kad jo adresu gali siųsti tik KYC patikrinti adresai – ir tai vykdoma automatiškai.

Kodėl tai svarbu institucijoms: reguliuojamas bankas negali naudoti infrastruktūros, kuri neleidžia vykdyti FATF Travel Rule, FinCEN ir OFAC reikalavimų. Šiuos reikalavimus XRP Ledger įdiegė protokolo lygiu – ne kaip papildomą sluoksnį, o kaip bazinę funkciją.

Smart contracts Hooks (WebAssembly pagrįsti) – šiuo metu testnet, artėja mainnet. Sąmoningai ne Turing-complete: negali patekti į begalines kilpas, negali sunaudoti neribotai išteklių. Tai inžinerinis sprendimas, skirtas institucijoms, kurioms reikia nuspėjamo elgesio. Hooks leidžia automatiškai atmesti mokėjimus, neatitinkančius KYC reikalavimų, arba paskirstyti įplaukas be papildomų transakcijų.

XRPL EVM šoninė grandinė, paleista 2025 m. birželio 30 d.: pilnas Ethereum Virtual Machine suderinamumas, XRP kaip vietinis žetonas, Solidity, MetaMask, Hardhat. Axelar tiltas jungia XRPL su 60+ kitų tinklų. Kūrėjai, rašantys Ethereum smart contracts, gali juos paleisti ant XRPL infrastruktūros – su jos greičiu ir kainomis.

IX. XRP PASKIRSTYMAS IR ESCROW

100 mlrd. XRP sukurti 2012 m. birželio 2 d. – visi, vienu kartu. Naujų nebus. Tai yra protokolo lygiu užfiksuota taisyklė, ne kompanijos pažadas.

Šiandien apyvartoje yra apie 57–58 mlrd. XRP. Likusi dalis – Ripple rankose, didelė dalis per escrow mechanizmą.

Escrow veikia taip: Ripple 2017 m. užrakino 55 mlrd. XRP į 55 atskiras escrow sąskaitas – po 1 mlrd. kiekvienoje. Kiekvieną mėnesį galima atrakinti iki 1 mlrd. XRP. Kas nepanaudojama – grąžinama į naują escrow eilės gale. Tai reiškia, kad maksimalus tiekimo padidėjimas per metus yra 12 mlrd. XRP – bet praktiškai Ripple grąžina didžiąją dalį atgal. Mechanizmas sukuria nuspėjamą tiekimą: rinka žino, kiek maksimaliai gali ateiti. Nėra staigmenų.

Palyginimui: Bitcoin’e tiekimo kontrolė yra algoritmiškai užkoduota kasybos atlygio per pusmečius. XRP tiekimo kontrolė yra Ripple viešas įsipareigojimas per escrow struktūrą – skirtingas mechanizmas, bet panašus efektas.

Kiekviena transakcija ant XRP Ledger sunaikina nedidelį kiekį XRP kaip mokestį – jis negrįžta į apyvartą. Tinklas defliacinis: kuo daugiau naudojamas, tuo mažiau XRP apyvartoje. 2025 m. metinė transakcijų apimtis ant XRP Ledger – apie $1,3 trilijono. Kasdienių transakcijų pikas – artimas 1 mln. per dieną. On-chain aktyvumas 2025–2026 m. išaugo 50%+ lyginant su ankstesniu laikotarpiu.

Institucinė prieiga šiandien: Grayscale XRP Trust – aktyvus JAV. 21Shares XRP ETP – veikia Europoje. XRP ETF paraiškos JAV pateiktos po commodity klasifikacijos. ODL apimtys: 2024 m. – $15 mlrd.+ (32% metinis augimas). 2025 m. II ketvirtis – ~$1,3 mlrd. per mėnesį.

X. ON-DEMAND LIQUIDITY: NOSTRO/VOSTRO PROBLEMOS SPRENDIMAS

Pasaulinė bankų sistema turi problemą, apie kurią retai kalbama viešai, bet kuri kasmet kainuoja trilijonus. Ji vadinama nostro/vostro problema.

Kai bankas A Niujorke nori atsiųsti mokėjimą į banką B Maniloje, jam reikia turėti filipiniečių pesų. Nes jis negali siųsti dolarų tiesiai – gavėjas nori pesų. Sprendimas: bankas A laiko iš anksto finansuotą sąskaitą banke Maniloje (nostro sąskaita). Bankas Maniloje laiko sąskaitą banke Niujorke (vostro sąskaita). Kiekvienas bankas kiekvienoje šalyje, kur veikia, turi tokias sąskaitas. Visame pasaulyje šiose buferinėse sąskaitose užrakinta kelių trilijonų dolerių lygio kapitalas – tikslios sumos niekas neaprėpė, kai kurie šaltiniai kalba apie daugiau nei $10 trilijonų, kiti skaičiuoja kitaip. Kapitalas, kuris nesukuria jokios vertės, tik sėdi ir laukia, kad mokėjimai galėtų vykti.

SWIFT šią problemą sprendžia per tarpininkų grandinę. Jei nėra tiesioginio ryšio tarp dviejų bankų, mokėjimas eina per korespondencinius bankus – kiekvienas ima mokestį, kiekvienas užlaikina. Greičiausias kelias: 2–5 dienos. Vidutinė kaina: $10–50 už pervedimą. Kai pervedimas mažas – tarkim, migrantas siunčia $200 namo – transakcijos kaina gali sudaryti 5–25% sumos.

ODL (On-Demand Liquidity) mechanizmas veikia kitaip: mokėjimo siuntėjas valiutą A konvertuoja į XRP, XRP siunčiamas ant XRP Ledger per 3–5 sekundes į gavėjo šalį, gavėjas iš karto konvertuoja XRP į valiutą B. XRP čia yra tilto turtas – ne galutinis mokėjimo instrumentas, o greitas, pigus tarpinis žetonas. Nostro/vostro sąskaitos nereikalingos. Kapitalas nereikalingas iš anksto.

Greitis: 3–5 sekundės prieš 2–5 dienas. Kaina: cento dalelė prieš $10–50. Kapitalas: nereikia iš anksto finansuotų sąskaitų. Kapitalas, kuris anksčiau sėdėjo užrakintas nostro sąskaitose, dabar gali dirbti kitur.

Šiandien veikia 70+ ODL koridorių. JAV–Meksika – vienas intensyviausių pasaulyje. Japonija–Filipinai, Japonija–Vietnamas, Japonija–Indonezija per SBI Remit. JAE–Indija per RAKBank ir Axis Bank. Meksika–Brazilija per Travelex Bank. Europa per Santander, HSBC, Standard Chartered koridorius.

Tranglo pilotas (2021 m. rugsėjis, 100 dienų): 250 000 transakcijų, $48 mln. perduota, sąnaudos sumažėjo iki 70%.

MoneyGram – atvejis, kuris irgi reikalauja paminėjimo. Ripple investavo iki $50 mln. į MoneyGram akcijų, MoneyGram uždirbo ~15% koreguotų pajamų iš šio sandorio. 2021 m. vasarį – sustabdyta dėl SEC bylos. 2021 m. kovą – baigta. MoneyGram vėliau perėjo prie Stellar. Šis atvejis parodo, kad reguliacinis neaiškumas tiesiogiai žaloja verslo santykius – ir kad bylos rezultatas 2023 m. galėtų būti buvęs kitoks, jei būtų atėjęs 2020 m.

XI. STABLECOINAI ANT XRP BĖGIŲ

Jei XRP Ledger yra geležinkelis, stablecoinai yra krovinys. XRP yra kuras. Skirtumas svarbus: kuras degamas, krovinys keliauja.

RLUSD (Ripple USD) paleistas 2024 m. gruodžio 17 d. Pirmosios biržos: Uphold, Bitso, MoonPay, Archax, CoinMENA. Išleidėjas: ribotos paskirties patikėjimo bendrovė, licencijuota NYDFS. Federalinė priežiūra: OCC federalinės patikėjimo banko licencija. Saugotojas: Bank of New York Mellon Corporation (pasirinktas 2025 m. liepos mėnesį). RLUSD yra pirmasis stablecoin su dviguba valstijos ir federalinės priežiūros sistema JAV – vienu metu prižiūrimas ir valstijos (NYDFS), ir federalinio lygmens (OCC).

Strateginė reikšmė: RLUSD leidžia Ripple konkuruoti USDC ir USDT erdvėje, bet su skirtumu – jis gimė naudojimui ant XRPL infrastruktūros. Jis integruotas į Ripple Payments kryžminių sienų mokėjimų sprendimą. Hidden Road/Ripple Prime planuoja naudoti RLUSD kaip užstatą tarpuskaitos operacijose. Kai stablecoin yra ir mokėjimo priemonė, ir užstatas, ir likvidumo šaltinis toje pačioje infrastruktūroje – tai jau ne stablecoin. Tai finansinė infrastruktūros dalis.

RLUSD planuojama plėtra į Ethereum L2 – Optimism ir Coinbase Base – per Wormhole NTT standartą. Jei ši integracija pavyks, RLUSD galės cirkuliuoti tarp XRPL ir Ethereum ekosistemų. Atitinka GENIUS Act reikalavimus – tai reiškia, kad JAV bankai gali jį laikyti rezervuose.

Kiti stablecoinai ant XRP Ledger: EURØP (eurų stablecoinas), XSGD (Singapūro dolaras), USDC, USDT. Kelios valiutos, viena infrastruktūra.

Tokenizuotas turtas: $390+ mln. realaus pasaulio turto tokenizuota ant XRP Ledger – daugiausia JAV iždo produktai. Aviva Investors kuria fondų struktūrų tokenizavimą tiesiogiai ant XRPL. HKMA e-HKD pilotas apėmė nekilnojamojo turto tokenizavimą Honkonge. Ripple CBDC platforma leidžia centriniams bankams išleisti skaitmenines valiutas ant to paties geležinkelio, kuriuo juda RLUSD.

XII. DIDYSIS PAVEIKSLAS

2012 m. trys programuotojai sukūrė konsensuso mechanizmą be kasybos ir užrakino 100 mlrd. žetonų. Niekas rimtai nesižvalgė.

2015 m. atėjo Garlinghouse ir nusprendė, kad kova su bankų sistema yra pralaimėta iš anksto. Pasuko kita kryptimi.

2018 m. PNC – pirmasis stambus JAV bankas – prisijungė prie RippleNet. 2023 m. jau 80% Japonijos bankų buvo tame tinkle. 300+ institucijų 55 šalyse. Ne planai. Sutartys.

2020 m. SEC pateikė bylą. 2023 m. federalinis teismas nusprendė: XRP, parduodamas atviroje rinkoje, nėra vertybinis popierius. Pirmasis toks precedentas JAV istorijoje.

Tuo pačiu metu: Metaco, Standard Custody, Hidden Road, GTreasury, Rail, Palisade. Custody, prime brokerage, iždo valdymas, stablecoinų mokėjimai, regioninis perdavimas. Visa grandinė, kurios institucijoms reikia – pastatyta.

2024 m. gruodis: RLUSD – pirmasis stablecoin su dviguba JAV valstijos ir federaline priežiūra, saugomas Bank of New York Mellon. 2025 m. rugsėjis: KYC/AML protokolo lygiu, W3C standartu. 2026 m. kovas: SEC ir CFTC kartu, 68 puslapiai, oficiali commodity klasifikacija.

Kiekvienas žingsnis buvo tai, ko institucijoms trūko prieš darant kitą žingsnį. Technologija pirmiausia. Tada partnerystės. Tada teisinis statusas. Tada atitiktis. Tada infrastruktūra aplink. Tada reguliacinis rėmas viršuje.

Ne revoliucija. Statybos darbai.

XIII. KAS GALĖTŲ TAI PANEIGTI

Infrastruktūra negarantuoja dominavimo. Geležinkeliai taip pat buvo infrastruktūra – ir kai kurie bankrutavo, kai atsirado automobiliai.

Uždaro konsorciumo scenarijus. Jei stambiausios finansų institucijos nuspręstų kurti nuosavybės pagrindu veikiančius tinklus – JPM Coin modelis, išplėstas į keliolikos bankų konsorciuminę infrastruktūrą – XRP Ledger atvirumo privalumas nebetektų reikšmės. Šiuo metu JPM Coin veikia tik JPMorgan klientams; XRP veikia 55+ šalyse su 300+ institucijomis. Skirtumas didelis. Bet jei Citigroup, BNY Mellon, HSBC susiburtų – jiems Ripple nebereikalinga. Ši rizika reali, bet lėta: tokios struktūros statomos ne per metus.

CBDC tarpusavio sąveikumo scenarijus. Jei centriniai bankai sukurtų tiesioginę sąveikumo infrastruktūrą be tarpininkų – XRP kaip tiltas netektų dalies funkcijos. BIS Project Mariana (Prancūzija, Singapūras, Šveicarija) rodo, kad ši kryptis techniškai įmanoma. Ripple yra tame projekte – bet jo nekontroliuoja. Ironiška: jei CBDC sąveikumas pavyks, Ripple gali būti tarp tų, kurie tai padėjo pastatyti – bet ant jų infrastruktūros XRP gali nebereikėti.

Technologinės konkurencijos scenarijus. Jei atsirastų žaidėjas su XRP Ledger techninio lygio sprendimu, bet su geresnėmis licencijomis ir distribucija. Stellar – arčiausias giminaitis iš to paties kodo – neturi panašios institucinės traukos. Solana turi greitį, bet ne institucinę atitiktį. Ethereum turi ekosistemą, bet ne mokėjimų optimizavimą. Šiuo metu realaus konkurento nėra. Bet tai nereiškia, kad jo nebus.

Reguliacinis atsitraukimas. CLARITY Act – priimtas Atstovų Rūmuose, Senate dar nebalsuota. Jei Senatas nepatvirtins, XRP liks reguliuojamas administraciniais sprendimais, o ne įstatymu. Administraciniai sprendimai keičiasi su vadovais. Tai ne egzistencinė grėsmė, bet ilgalaikio stabilumo klausimas.

Institucinių pardavimų draudimas. Torres nuolatinis draudimas dėl tiesioginių XRP pardavimų instituciniams investuotojams JAV tebegalioja. SEC ir Ripple abu prašė jo panaikinti. Teisėja atsisakė. Ripple dirba per antrinę rinką ir per ETF struktūras – bet tiesioginio institucinio platinimo JAV šiuo metu negali. Tai apriboja dalį potencialios paklausos.

2012 m. – technologija be kasybos. 2017 m. – bankai, ne revoliucija. 2023 m. – teisminis precedentas. 2026 m. kovas – commodity statusas. Tarp šių taškų: 300+ bankų, 20+ centrinių bankų pilotai, $3,25 mlrd. įsigijimų, pilna institucinė infrastruktūra.

Faktai yra ant stalo.

Ar tai atrodo kaip eilinis koinas?

Šaltiniai

I. Reguliavimas ir teisė

- SEC v. Ripple, pradinis ieškinys (2020)

- Torres sprendimas, pilnas teismo dokumentas (2023 m. liepos 13 d.)

- $125 mln. bauda ir draudimai (CoinDesk, 2024)

- Bylos oficiali pabaiga, SEC ir Ripple nutraukia apeliaciją (2025)

- SEC ir CFTC klasifikuoja XRP kaip commodity (2026 m. kovas)

- CLARITY Act, pilnas įstatymo tekstas (JAV Kongresas)

- GENIUS Act, Baltieji rūmai (2025 m. liepa)

- FinCEN bauda Ripple, pirmasis vykdymo veiksmas prieš virtualios valiutos įmonę (2015)

II. Ripple, finansavimas ir įsigijimai

- Ripple perka Hidden Road už $1,25 mlrd. (Bloomberg, 2025 m. balandis)

- Ripple Series D, $500 mln., $40 mlrd. vertinimas (CNBC, 2025 m. lapkritis)

- Ripple perka Metaco už $250 mln. (TechCrunch, 2023)

- Standard Custody & Trust, reguliacinių licencijų portfelio plėtra (BusinessWire, 2024)

- Ripple perka GTreasury, korporacinis iždo valdymas (Ripple, 2025 m. spalis)

- Ripple perka Rail už $200 mln., stablecoinų mokėjimai (Ripple, 2025 m. rugpjūtis)

- Ripple įgyja Palisade, institucinių mokėjimų plėtra (Ripple, 2025 m. lapkritis)

III. Partnerystės ir tinklai

- XRP bankų partnerystės pasiekia 300, kodėl Wall Street stebi (247WallSt, 2025)

- SWIFT įvardija 30 Ripple susietų bankų naujoje sistemoje (247WallSt, 2026)

- Ripple išplečia Japonijos bankų konsorciumą iki 61 nario (Ripple)

- SBI Remit ir Shinsei Bank, tarptautiniai pervedimai per XRP (The Crypto Basic, 2025)

- Tranglo įjungia ODL 25 mokėjimo koridoriuose (PR Newswire)

- American Express ir Ripple, momentiniai B2B mokėjimai (Fortune, 2017)

- SCB (Tailandas), atvejų analizė (Ripple)

IV. Centriniai bankai ir CBDC

- Gruzijos nacionalinis bankas, Ripple kaip skaitmeninio lario partneris (Ripple)

- HKMA e-HKD pilotas su Ripple (CoinTelegraph)

- Ripple ir BIS, CBDC technologijų tyrimas (Nasdaq)

- CBDC bandymai Kolumbijoje, Hongkonge, Butane, Palau, Juodkalnijoje (The Crypto Basic, 2023)

- Juodkalnijos centrinis bankas, CBDC pilotas su Ripple (CoinDesk, 2023)

V. Technologija ir infrastruktūra

- XRP Ledger, konsensuso protokolo dokumentacija (xrpl.org)

- XRP escrow mechanizmo paaiškinimas (Ripple)

- XRPL EVM šoninė grandinė, Ethereum ir XRPL tiltas (CryptoSlate, 2025)

- XRPL Automated Market Maker, dokumentacija (xrpl.org)

- RLUSD pasaulinis paleidimas (BusinessWire, 2024 m. gruodis)

- RLUSD rezervų patikrinimas, Deloitte verifikacija (NationalToday, 2026 m. balandis)

VI. Institucinė prieiga

- Grayscale GXRP ETF, NYSE Arca (Grayscale)

- Grayscale XRP Trust ETF paleidimas NYSE (GlobeNewswire, 2025 m. lapkritis)

- 21Shares XRP ETP, JAV rinka (21Shares)

- XRP ETF, kas patvirtinta, kas laukia, koks kitas žingsnis (247WallSt, 2026 m. kovas)

- XRP ETF bumas, kodėl $15 mlrd. mokėjimų lygmuo svarbesnis už kainą (CryptoSlate)

Jei šis tekstas padėjo pamatyti kontekstą, kurio trūksta kasdienėse naujienose, pasidalink su žmogumi, kuriam tai irgi rūpi. Geriausi pokalbiai prasideda nuo gero klausimo.

[unwind.wtf | Meška]