Pirmą kartą pamačiau grafiką, kuris man kažką reiškė, kai jau buvau praradęs pinigus. Ne didelę sumą, bet pakankamai, kad pradėčiau klausti: o kas čia iš tikrųjų vyksta? Grafike buvo linija, kuri kilo, tada krito, tada vėl kilo, ir aš buvau nusipirkęs toje vietoje, kur visi pirko, ir pardavęs toje vietoje, kur visi pardavinėjo. Klasika.

Vėliau supratau, kad problema buvo ne informacijos trūkumas. Informacijos buvo per daug. Problema buvo ta, kad neturėjau struktūros, neturėjau būdo atskirti, kur cikle esu. Žemėlapį turėjau: Kondratjevo bangos, hegemoninis ciklas, Bennerio langas, likvidumo sinusoidė. Visa tai rodo kryptį, rodo, kur sistema juda ilgu laikotarpiu. Bet žemėlapis be kompaso yra tik graži nuotrauka. Kompasas rodo poziciją: kur esi dabar, šią minutę, šiame grafike.

Šiandien: apie du kompasus. Abu sukurti skirtingų žmonių, skirtingais dešimtmečiais, iš visiškai priešingų perspektyvų. Abu rodo tą patį: kur cikle esame ir kas vyksta po paviršiumi. Ir abu šiuo metu rodo ta pačia kryptimi.

Geležinkeliai, amebos ir priverstinė tyla

Ralphas Nelsonas Elliottas niekada nebuvo nei prekiautojas, nei ekonomistas, nei matematikas. Jis buvo buhalteris: pedantiškas, metodiškas, visą gyvenimą dirbęs geležinkelių kompanijoms Meksikoje ir Centrinėje Amerikoje. Žmogus, kuris skaičiavo svetimus pinigus tropikuose ir kilo per pozicijas tyliai, kaip dera gerai apskaitos mašinai.

Gimė 1871 metais Kanzase. Užaugo Teksase, anksti išmoko ispaniškai, ir tai nulėmė visą karjerą. Amerikiečių valdomi geležinkeliai Lotynų Amerikoje reikalavo žmonių, kurie supranta ir skaičius, ir kultūrą. Nuo 1896-ųjų iki 1920-ųjų jis dirbo buhalteriu Meksikos ir Centrinės Amerikos geležinkelių kompanijose. 1924 metais JAV Valstybės departamentas paskyrė jį vyriausiuoju Nikaragvos buhalteriu. Šalis tuo metu faktiškai buvo Amerikos kontrolėje. Vėliau Gvatemala, Centrinės Amerikos tarptautinis geležinkelis, generalinio auditoriaus pozicija. Solidus gyvenimas, solidūs titulai.

Gvatemaloje jis susirgo.

Amebinė dizenterija: Entamoeba histolytica, parazitas, kuris palaipsniui griauna žarnyną. Prie to prisidėjo perniciozinė anemija, tuo metu be efektyvaus gydymo. Penkiasdešimt aštuonerių metų Elliottas grįžo į Niujorką kaip invalidas: per silpnas dirbti, per jaunas numirti. Su žmona Mary Elizabeth, kuri jį prižiūrėjo iki savo mirties 1941-aisiais. Ir su laiku, kurį reikėjo kažkuo užpildyti.

Ką daro žmogus, kai viskas sustoja?

Elliottas pradėjo žiūrėti į rinkas. Praturtėti negalėjo, nes buvo per silpnas net iki biržos nueiti. Žiūrėjo, nes reikėjo kažką daryti. Buhalterio protas ieškojo tvarkos ten, kur visi matė chaosą. Jis darė tai, ką mokėjo geriausiai: rinko duomenis, piešė grafikus, lygino periodus. 75 metus akcijų rinkos duomenų, nuo metinių grafikų iki pusvalandinių kainų svyravimų.

Ir toje masėje skaičių pamatė struktūrą, kuri kartojosi kiekviename laiko intervale.

Penkios bangos į priekį, trys atgal

Prieš kalbant apie tai, ką Elliottas pamatė, reikia trumpai sustoti ties tuo, kas yra grafikas, nes daugelis žmonių žiūri į kainų kreivę ir mato tik liniją, kuri kyla arba krinta. O grafike yra daugiau.

Kainų grafikas rodo vieną paprastą dalyką: kiek žmonės buvo pasiruošę mokėti už tam tikrą dalyką tam tikru momentu. Kiekvienas taškas kreivėje yra sandoris: kažkas pardavė, kažkas nupirko, ir jie sutarė dėl kainos. Kai kaina kyla, daugiau žmonių nori pirkti nei parduoti. Kai krinta, daugiau nori išeiti nei likti. Grafikas yra ne abstrakti matematika. Grafikas yra žmonių elgesys, suspaustas į vieną liniją.

Antra svarbi detalė: apimtis (volume). Šalia kainos grafiko dažnai matosi stulpelinė diagrama apačioje. Ji rodo, kiek sandorių įvyko per tą laikotarpį. Didelė apimtis reiškia, kad daug žmonių dalyvavo, judėjimas tikras, su svoriu. Maža apimtis reiškia, kad kaina judėjo, bet niekas iš tikrųjų nesirūpino. Kaina be apimties yra kaip pažadas be ketinimų, gali atrodyti, bet nieko nereiškia. Kai kaina kyla su didele apimtimi, rinkoje yra tikras entuziazmas. Kai kyla su maža, kažkas negerai, nes kainos juda, bet žmonės nedalyvauja.

Trečia: laiko skalė. Tas pats grafikas atrodo visiškai kitaip priklausomai nuo to, ar žiūri į valandinį, dieninį, savaitinį ar mėnesinį vaizdą. Valandiniame grafike pamatysi trumpalaikį triukšmą: emocijas, naujienas, reakcijas. Savaitiniame tendencijas, kurios trunka mėnesius. Mėnesiniame ciklus, kurie trunka metus ir dešimtmečius. Daugelis žmonių praranda pinigus todėl, kad žiūri į per trumpą laiko skalę ir priima sprendimus, kurie turėtų būti ilgalaikiai, remdamiesi valandiniu grafiku. Lyg bandytum suprasti okeano potvynius žiūrėdamas į vieną bangą.

Elliottas žiūrėjo į visas skales vienu metu. Ir pamatė, kad visose ta pati struktūra.

Penkios bangos kryptimi: impulsas. Trys bangos prieš: korekcija. Pirmoji, antroji, trečioji, ketvirtoji, penktoji: kryptingas judėjimas, kur trečia banga beveik visada stipriausia. Tada A, B, C: korekcija, kurioje rinka atiduoda dalį to, ką uždirbo. Ir tada ciklas prasideda iš naujo, tik kitame mastelyje: tos pačios penkios bangos sudaro vieną didesnę bangą, kuri pati yra dalis dar didesnio ciklo.

Fraktalas. Elliottas to žodžio nežinojo. Benoît Mandelbrot fraktalinę geometriją suformuluos tik 1975-aisiais, bet matė tą patį dalyką: rinkos struktūra yra savipanaši. Didelis ciklas atrodo lygiai taip pat kaip mažas. Penkios bangos valandiniame grafike sudaro vieną bangą dieniniame, o dieninio banga yra dalis savaitinio ciklo.

Fibonacci ryšys atsirado savaime. Bangų proporcijos atitiko Fibonacci seką: skaičių eilutę, kur kiekvienas narys yra dviejų ankstesnių suma: 1, 1, 2, 3, 5, 8, 13, 21… Antroji banga dažnai koreguoja 61,8% pirmosios. Trečioji dažnai siekia 161,8% pirmosios ilgio. Ne magiški skaičiai – santykiai, kurie pasikartoja gamtoje nuo sraigių kiautų iki galaktikų spiralių. Elliottas juos rado rinkose.

1938-aisiais, su Charleso J. Collinso pagalba, jis publikavo „The Wave Principle”: monografiją, kurioje išdėstė visą sistemą. Jam buvo 67 metai. Lovoje, su grafikų lapais ir pieštuku, pamatė tai, ko profesionalai nepamatė. Ne todėl, kad buvo protingesnis. Todėl, kad neturėjo kur dingti nuo savęs ir nuo duomenų.

Kas slepiasi už kiekvienos bangos

Bangų struktūra yra gražus modelis. Ir dalis tiesos joje tikrai yra: rinkos juda bangomis, nes žmonės juda bangomis. Entuziazmas užkrečia, baimė užkrečia, ir šitie užkrėtimo ciklai turi ritminę struktūrą. Tą patį principą skirtingais žodžiais aprašo Ray Dalio su skolos ciklais, Michael Howell su 65 mėnesių likvidumo banga: kolektyvinio elgesio cikliškumą, kuris kartojasi, nes žmonių prigimtis nekinta.

Kiekviena banga turi savo charakterį, savo emocinį DNR.

Pirmoji banga: ankstyvasis optimizmas. Mažuma mato galimybę, dauguma dar netiki. Rinka kyla, bet dauguma žmonių galvoja, kad tai tik atšokimas po nuosmukio. Naujienos vis dar blogos, ekspertai vis dar pesimistai. Pirkėjai šioje fazėje yra arba labai patyrę, arba tiesiog drąsūs.

Antroji banga: abejonė. Kaina grįžta atgal, kartais labai arti pirmosios bangos pradžios. Žmonės, kurie sakė „matot, sakiau, kad dar per anksti”, jaučiasi teisūs. Bet dugnas nepermuštinas. Kažkas laiko. Ir tai yra signalas, kad pirmoji banga nebuvo atsitiktinumas.

Trečioji banga: masinis įsitraukimas. Stipriausia, ilgiausia, triukšmingiausia. Naujienos tampa geros, analitikai keičia prognozes iš pesimistinių į optimistines, žmonės, kurie „niekada neinvestuoja”, pradeda klausinėti draugų, kaip atidaryti sąskaitą. Trečia banga yra ta, kurioje uždirba daugiausiai tie, kurie pirko pirmoje ir antroje. Ir ta, kurioje pradeda pirkti tie, kurie pralaimės penktojoje.

Ketvirtoji banga: pauzė. Pelno fiksavimas, trumpa korekcija, rinka atsikvėpia. Negiliai, paprastai nenusileidžia žemiau trečiosios bangos vidurio. Žmonės, kurie pirko trečiojoje, jaučia diskomfortą, bet neišeina. Dar tiki.

Penktoji banga: paskutinis spaudimas. Rinka kyla, bet jau kitokia energija. Apimtys dažnai mažesnės nei trečiojoje. Naujienos euforinės, bet kaina reaguoja vis silpniau. Tai fazė, kurioje FOMO tempia žmones pirkti, nors kažkas viduje sako, kad per brangu. Institucijos šioje fazėje tyliai traukiasi. Retail investuotojai tyliai plūsta vidun.

Tada A, B, C: korekcija. A banga sujaukia nuotaikas. B sukuria trumpą iliuziją, kad viskas grįžta. „Pirkimo galimybė”, sako optimistai. Ir C užbaigia ciklą skausmu.

Mandelbrot, pats tyrinėjęs fraktalinę rinkų prigimtį, apie Elliott bangas kalbėjo atsargiai: bangų prognozavimas yra labai neapibrėžtas reikalas, menas, kuriame subjektyvus vertinimas svarbesnis nei objektyvus, pakartojamas skaičių verdiktas. Du prekiautojai, žiūrintys į tą patį grafiką, suskaičiuos skirtingas bangas ir padarys priešingas išvadas. Tai reali problema. Elliottas galbūt buvo teisus dėl principo ir neteisus dėl precizijos: rinkos tikrai juda ciklais, tikrai turi fraktalinę struktūrą, bet sistema kaip konkretus prekybos įrankis yra per daug subjektyvi, kad būtų patikima. Jo intuicija buvo gili. Jo tikslumas – ribotas.

Reikia antro kompaso.

Penkiolikametis Wall Street’e

Richardas Wyckoffas gimė 1873 metais, du metai po Elliotto, bet jo gyvenimas buvo visiškai kitoks. Elliottas matė rinkas iš toli, per grafikus ir skaičius. Wyckoffas buvo viduje nuo pat pradžių.

Penkiolikos metų jis pradėjo dirbti Wall Street’e kaip bėgikas (runner): žmogus, kuris nešioja dokumentus tarp brokerių kontorų. Tai buvo 1888-ieji. Niujorko finansinė industrija dar neturėjo nei elektroninių ekranų, nei telefonų kiekvienoje kontoroje. Informacija judėjo su kojomis. Ir Wyckoffas turėjo greitas kojas ir dar greitesnes akis.

Per kelerius metus jis pakilo nuo bėgiko iki auditoriaus brokerių firmoje. Dvidešimt penkerių metų atidarė nuosavą brokerių kontorą. Trisdešimties jis tapo „The Ticker” žurnalo redaktoriumi, vėliau pervardyto į „The Magazine of Wall Street”. Jis ne tik rašė apie rinkas, bet ir interviu kalbėjo su savo kartos didžiausiais spekuliantais: J.P. Morganu, Jesse Livermore’u, Jameso R. Keene’u. Jis matė, kaip šie žmonės dirba. Iš vidaus.

Ir suprato vieną dalyką, kuris pakeitė viską, ką jis galvojo apie rinkas.

Rinkos nėra demokratija. Rinkose yra didieji žaidėjai: bankai, fondai, sindikuoti operatoriai, ir visi kiti. Didieji žaidėjai turi informacijos pranašumą, kapitalo pranašumą ir laiko pranašumą. Jie neperka tada, kai visi perka. Jie perka tada, kai visi bijo. Ir parduoda tada, kai visi nori pirkti. Visa kita – tik dekoracijos.

Wyckoffas sukūrė Composite Man koncepciją: įsivaizduojamą operatorių, kuris stovi už rinkos judėjimų. Ne sąmokslo teorija – analitinis instrumentas. Composite Man yra būdas galvoti apie rinką kaip apie žaidimą, kuriame viena pusė turi daugiau informacijos nei kita. Ir kiekvienas kainų judėjimas yra šio žaidimo dalis.

Wyckoffas tai matė savo akimis dešimtmečius: kaip didieji sindikuotojai manipuliavo geležinkelių akcijomis, kaip Morgan’o grupė dirbtinai spaudė kainas žemyn, kad supirktų pigiai, ir tada leido kainoms kilti, kai pozicija buvo surinkta. Jis matė, kaip retail investuotojai kiekvieną kartą patekdavo į tą pačią spąstą: pirkdavo, kai kainos jau aukštos, ir pardavinėdavo, kai kainos jau žemos. Ne dėl kvailumo, o dėl informacinės asimetrijos.

1931 metais Wyckoffas publikavo kursą, kuris tapo jo palikimo šerdimi. Jame jis aprašė du pagrindinius rinkos režimus, kuriuos matė per keturiasdešimt metų Wall Street’e: akumuliaciją ir distribuciją.

Akumuliacija ir distribucija: kaip skaityti tai, ko grafikas nerodo atvirai

Wyckoffo sistema remiasi viena idėja: kaina ir apimtis kartu pasako daugiau nei kaina viena.

Akumuliacija vyksta dugne, po ilgo nuosmukio. Kaina nustoja kristi ir ima judėti į šoną, į vadinamąjį „prekybos diapazoną” (trading range). Daugumai žmonių tai atrodo kaip nuobodulys: rinka nejuda, naujienos blogos, niekas nebenori kalbėti apie investavimą. Bet Composite Man tuo metu tyliai perka. Kiekvienas pardavėjas, kuris nusivylęs meta savo poziciją ir parduoda kažkam, kuris žino, kad dugnas jau čia.

Kaip tai atpažinti grafike? Wyckoffas aprašė kelis žingsnius. Pirmas: pardavimo kulminacija (selling climax): staigus, greitas kainų kritimas su labai didele apimtimi. Tai momentas, kai paskutiniai panikuojantys pardavėjai meta viską. Kaina krinta stipriai, tada greitai atšoka. Tas atšokimas vadinamas automatiniu ralliu (automatic rally). Jis nesiekia tolimų aukštumų, tiesiog parodo, kad spaudimas baigėsi.

Paskui: sekundinis testas (secondary test). Kaina grįžta atgal prie pardavimo kulminacijos lygio, bet šį kartą apimtis mažesnė. Tai signalas: pardavėjų nebėra. Kas norėjo parduoti, jau pardavė. Ir nuo čia prasideda ilgas, tylus akumuliacijos laikotarpis, kur Composite Man kiekvieną dieną, po truputį, renka poziciją.

Paskutinis akumuliacijos elementas: spyruoklė (spring). Kaina trumpam pralaužia prekybos diapazono dugną. Atrodo, kad rinka vėl kris. Daugelis paskutinių laikytojų panikuoja ir parduoda. Composite Man nuperka jų akcijas. Ir tada kaina staigiai grįžta atgal virš diapazono. Akumuliacija baigta, kaina pradeda kilti.

Distribucija – veidrodinis atspindys, tik viršūnėje.

Po ilgo augimo kaina nustoja kilti ir ima judėti į šoną. Daugumai žmonių tai atrodo kaip konsolidacija prieš kitą šuolį aukštyn: „rinka pailsi, paskui vėl kils.” Bet Composite Man tuo metu tyliai parduoda. Kiekvienas naujas pirkėjas, kuris mato „perkamą kainą”, perka iš kažko, kuris žino, kad viršūnė jau čia.

Distribucijos signalas, kurį Wyckoffas vadino UTAD (Upthrust After Distribution), ypač klastingas. Kaina trumpam pralaužia prekybos diapazono viršų, sukurdama naują aukštumą. Visi mato „protrūkį” ir puola pirkti. Bet apimtis nesustiprina judėjimo, ir kaina greitai grįžta atgal į diapazoną. Tie, kurie pirko „protrūkyje”, dabar sėdi su nuostoliu. Kai distribucija baigta, kaina pradeda kristi.

Paprasčiausias Wyckoffo principas, kurį verta įsiminti: jei kaina kyla, bet apimtys mažėja: kažkas negerai. Tikras augimas turi būti palaikomas didėjančia apimtimi, nes tai reiškia, kad vis daugiau žmonių tiki kryptimi. Kai kaina kyla su vis mažesne apimtimi, tiki ja vis mažiau žmonių, o kaina dar laikosi tik dėl inercijos. Tai distribucijos žymė.

Du požiūriai, viena mechanika

Elliottas ir Wyckoffas niekada nesusitiko. Gyveno tuo pačiu metu, Niujorke, stebėjo tas pačias rinkas ir priėjo prie skirtingų, bet viena kitą papildančių sistemų.

Elliottas matė formą: bangų seką, kuri kartojosi kiekviename masteliu. Jis klausė: kokia struktūra? Wyckoffas matė jėgą – institucinį pinigą, kuris tą formą sukuria. Jis klausė: kas tai daro ir kodėl?

Elliottas tau parodo, kad esi penktojoje bangoje. Wyckoffas tau parodo, kas toje penktojoje bangoje iš tikrųjų vyksta: Composite Man parduoda savo pozicijas, kol retail investuotojai lipa ant viršūnės. Vienas davė struktūrą, kitas – mechaniką. Vienas rodo laikrodį, kitas – kas sukioja rodykles.

Ir abu turėjo kažką bendro su Samuelu Benneriu, Ohajo ūkininku, nuskurdintu 1873 metų panikos, kuris praleido dešimtmetį analizuodamas žaliavų kainas ir publikavo „Benner’s Prophecies of Future Ups and Downs in Prices”. Benneris davė laiko langą: kada tikėtis viršūnės. Elliottas parodo, kurioje bangos fazėje esame tame lange. Wyckoffas paaiškina, kas konkrečiai vyksta tarp didžiųjų ir mažųjų žaidėjų, kai ta fazė realizuojasi. Skirtingos kalbos – ta pati mechanika.

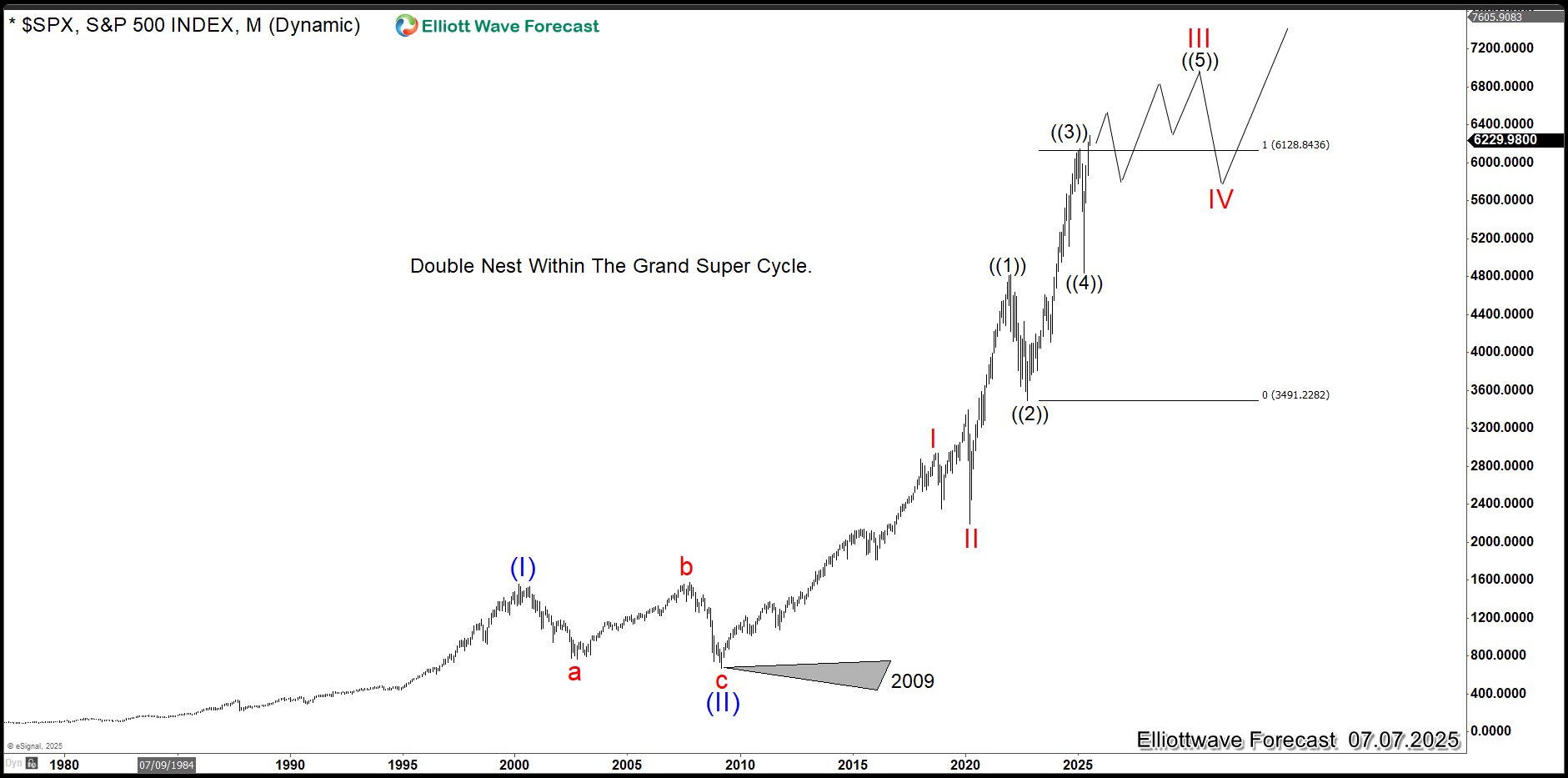

2026: abu kompasai rodo ta pačia kryptimi

Elliott bangų analitikai (Avi Gilburt, FXEmpire, Investing.com komanda) šiuo metu mato tą patį: S&P 500 yra penktojoje bangoje. Tiksliau, bangoje ((iii)) didesnės bangos (5) viduje, su neseniai pasiektais 6 988 taškais. Tikslinė zona: 7 345–7 490 iki balandžio pabaigos, po to korekcija, kurią analitikai lygina su 2022-ųjų bear market.

Penktoji banga turi savybę: ji dažnai baigiasi blow-off top: paskutiniu euforijos proveržiu, kur kainos auga greičiau nei fundamentai, kur retail investuotojai masiškai perka tai, ką institucijos jau pardavinėja. Emocinis grafikas aiškus: godumas piko taške, baimė tik tada, kai jau per vėlu.

Per Wyckoff prizmę: stebėk apimtis. Distribucijos fazėje didžiausios apimtys ateina ties rally viršūnėmis, o korekcijose apimtys mažėja. Jei S&P 500 kyla prie naujų aukštumų su mažėjančiomis apimtimis: klasikinis distribucijos signalas. Composite Man parduoda.

Ir tada yra SpaceX.

SpaceX IPO: abu kompasai vienoje scenoje

2026 m. balandžio 1 d. SpaceX konfidencialiai pateikė IPO registracijos dokumentus SEC. Vertinimas: 1,75 trilijonai dolerių. Planuojamas pritraukimas: 75 mlrd. dolerių, didžiausias IPO istorijoje, tris kartus didesnis nei Alibaba 2014-aisiais.

Svarbiausia detalė: Elonas Muskas svarsto skirti 30% IPO akcijų retail investuotojams. Standartinis retail paskirstymas yra 5–10%.

Sustok ir pagalvok apie tai.

Per Elliott prizmę: didžiausias IPO istorijoje ateina tiksliai tuo metu, kai S&P 500 artėja prie penktosios bangos viršūnės. Blow-off top reikia kuro: kas geriau nei rekordinis IPO, kuris pritraukia milijonus retail pirkėjų? Euforija turi kulminacijos tašką, ir SpaceX IPO gali būti būtent tas taškas.

Per Wyckoff prizmę: 30% retail alokacija nėra dosnumas. Kai institucijos nori duoti retail tris kartus daugiau nei įprasta, tai ne labdara. Wyckoffas tai vadintų distribucija: Composite Man parduoda savo pozicijas retail pirkėjams piko kainomis. SpaceX ankstyvieji investuotojai (Founders Fund, Sequoia, Google) perka nuo 2008-ųjų. Jų pozicijų vertė išaugo šimtus kartų. IPO yra jų exit, ne retail investuotojų entry.

Jei SpaceX IPO įvyksta birželį, kaip planuojama, ir pritraukia rekordinį retail dalyvavimą. Pats IPO gali tapti ta viršūnės žyme, kurią ateityje cituos vadovėliai. Didžiausias IPO istorijoje, daugiausiai retail pirkėjų, pačiame penktosios bangos pike. Tai nebūtinai reiškia, kad SpaceX yra bloga kompanija. Ji gali būti puiki kompanija, perkama blogu metu, per brangiai, netinkamoje ciklo fazėje. Kaip aš, pirkęs butą 2007-aisiais. Butas buvo geras, momentas ne.

Kas rodytų, kad klystu

Penktoji banga gali pratęsti. Rinka gali laikytis aukščiau ilgiau nei bet kas tikisi, ir SpaceX IPO gali tapti sėkmingu investavimu. Ciklai rodo tikimybes, ne garantijas.

Jei S&P 500 po SpaceX IPO ne tik nekoreguoja, bet tęsia augimą su didėjančiomis apimtimis, tai reikštų, kad penktosios bangos skaičiavimas buvo klaidingas arba banga pratęsta. Jei distribucijos signalų neatsiranda, jei apimtys prie naujų aukštumų stiprėja, ne silpnėja: Wyckoffo rėmas sako: dar ne laikas.

Jei Fed agresyviai sumažina palūkanas 2026 m. antroje pusėje ir iš naujo atidaro likvidumo čiaupą, visa ciklų sinchronizacija gali pasikeisti. Likvidumas yra stipresnis trumpalaikis faktorius nei bangų struktūra.

Du kompasai rodo ta pačia kryptimi. Tai nėra garantija – tai kontekstas. Ir kontekstas šiandien sako: atsargiai.

Ką stebėti

S&P 500 tikslinė zona: 7 345–7 490 taškų. Jei indeksas pasiekia šią zoną ir pradeda koreguotis: klasikinis penktosios bangos išsipildymas.

Apimtys prie naujų aukštumų. Jei S&P 500 daro naujus rekordus su mažėjančiomis apimtimis: distribucijos signalas. Jei su didėjančiomis, banga dar tęsiasi.

SpaceX IPO: data, retail alokacijos procentas, pirmųjų dienų apimtys. Jei IPO pritraukia rekordinį retail dalyvavimą ir po jo rinka pradeda koreguotis: vadovėlinis ciklo pabaigos momentas.

Fed signalai: jei centriniai bankai pradeda kalbėti apie palūkanų mažinimą arba likvidumo didinimą, tai gali pakeisti visą laiko langą. Stebėti retorika, ne vien sprendimus.

Wyckoffas savo knygoje rašė: didžioji dalis viešų investuotojų pralaimi, nes žaidžia prieš tuos, kurie kontroliuoja žaidimą. Praėjo šimtas metų. Mechanizmas nepasikeitė. Pasikeitė tik ekranai, per kuriuos jie pralaimi.

Elliottas tai matė iš lovos su pieštuku ir grafiku. Wyckoffas – iš Wall Street kontoros su cigarų dūmais ir telefonais. Abu matė tą patį: kad rinkos turi struktūrą, kad ta struktūra kartojasi, ir kad ją žinoti: bent jau šansas neatsistoti ten, kur stovi dauguma, kai muzika nutyla.

Jei šis tekstas padėjo pamatyti kontekstą, kurio trūksta kasdienėse naujienose, pasidalink su žmogumi, kuriam tai irgi rūpi. Geriausi pokalbiai prasideda nuo gero klausimo.

Šaltiniai / Toliau skaityti ▸

Pirminiai šaltiniai

- Ralph Nelson Elliott, „The Wave Principle” (1938) ir „Nature’s Law — The Secret of the Universe” (1946)

- Richard D. Wyckoff, „The Richard D. Wyckoff Method of Trading and Investing in Stocks” (1931)

Šiuolaikinės interpretacijos

- Robert Prechter & A. J. Frost, „Elliott Wave Principle” (1978, atnaujintos laidos)

- Hank Pruden, „The Three Skills of Top Trading” (2007) — Wyckoff metodo šiuolaikinė sintezė

- Jack Schwager, „Market Wizards” serija — praktiniai atvejai

Kontekstas

- Henrik Zeberg, verslo ciklo modelis. Kaip Elliott bangų struktūra sutampa su likvidumo ciklais

- Charles Kirkpatrick & Julie Dahlquist, „Technical Analysis” (CMT Association vadovėlis)