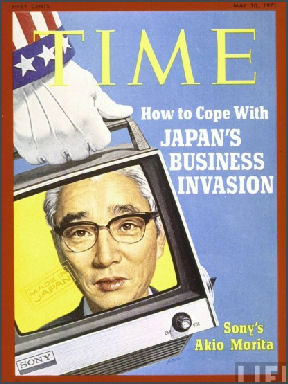

1989 metų spalio 30 d. Mitsubishi Estate už 1,4 milijardo dolerių nusipirko Rockefeller Center, patį garsiausio Amerikos kapitalizmo simbolio širdį Manhatane. Japonijos spauda šventė. Amerikos spauda panikavo. Newsweek išspausdino viršelį su japonais, perkantais Kolumbijos statulą.

Šešerius metus vėliau Mitsubishi atidavė Rockefeller Center kreditoriams, praradusi beveik visą investiciją. Japonijos nekilnojamojo turto indeksas nuo piko buvo nukėlęs 80 procentų. Nikkei 225 nukrito 60 procentų. Jokia įprasta korekcija. Hegemoninis ginklas, didžiausias turto burbulas žmonijos istorijoje, sukurtas JAV sprendimu naikinti ekonominį pretendentą.

Pretendentas

Devintajame dešimtmetyje Japonija buvo arčiausiai JAV hegemono statuso nei bet kuri kita valstybė nuo Antrojo pasaulinio karo. Ne karinėje plotmėje, o ekonominėje. Toyota tapo geresnės kokybės sinonimu visame pasaulyje. JAV automobilių pramonė prarado trečdalį rinkos per dešimtmetį. Puslaidininkių gamyboje Japonija aplenkė Ameriką 1986-aisiais. Eksportas augo, prekybos perteklius su JAV didėjo kasmet, o Tokijas tapo finansiniu centru, pretenduojančiu į Niujorko vietą.

1985 m. Japonija buvo didžiausia pasaulio kreditorė. JAV, didžiausia skolininkė. Ši asimetrija kėlė ne tik ekonominę, bet ir politinę grėsmę: jei doleris praranda pasitikėjimą, o jena tampa rezervine valiuta, hegemoninė architektūra keičiasi iš pagrindų.

Amerika atsakė monetariniu ginklu.

Plaza Accord: kaip hegemonas nuleidžia pretendentą ant kelių

Skaičiai kalba patys. Jena kilo nuo 240 už dolerį (1985 m. rugsėjis) iki 150 (1986 m. pabaiga) ir žemiau 130 iki 1988-ųjų. Per trejus metus japonų eksportuotojai prarado beveik pusę savo konkurencinio pranašumo. Toyota, planavusi gamyklas Amerikos rinkai, staiga atsidūrė situacijoje, kur kiekvienas eksportuotas automobilis generavo mažiau jenų.

Japonijos vyriausybė ir Japonijos bankas (BOJ) turėjo pasirinkimą: leisti ekonomikai sulėtėti arba kompensuoti jenos stiprumą pigia pinigų politika. Jie pasirinko antrą variantą. BOJ nuleido diskonto normą nuo 5 % iki 2,5 % ir paliko ją ten iki 1989 m. gegužės. Keturis metus iš eilės palūkanų norma buvo krizinė, nors ekonomika augo virš 4 % per metus.

Pinigai turėjo kažkur nueiti. Jie nuėjo į žemę ir akcijas.

Burbulo mechanizmas: zaitech, keiretsu ir kredito spiralė

Burbulas veikė per tris lygiagrečius mechanizmus, kurie stiprino vienas kitą.

Pirmas: BOJ „langų vadovavimas.” Japonijos bankas netiesiogiai nurodydavo komerciniams bankams, kiek paskolinti kiekvieną ketvirtį. Paskolų kvotos reiškė, kad bankai ieškojo bet kokio kliento, kuriam galėtų paskolinti, o nekilnojamasis turtas tapo mėgstamiausiu užstatu, nes jo vertė tik augo.

Antras: keiretsu kryžminės akcijos. Japonijos korporacinė sistema buvo organizuota į keiretsu, grupuotes, kur bankas, gamintojai ir tiekėjai turėjo vieni kitų akcijų. Kryžminės akcijos reiškė dirbtinai palaikomą paklausą: kompanijos pirko viena kitos vertybinius popierius ne dėl grąžos, o dėl santykių. Kol sistemos viduje visi perka, kainos kyla, o kylančios kainos pateisina naujus pirkinius.

Trečias: zaitech, korporatyvinė finansinė inžinerija. Japonų kompanijos pradėjo elgtis kaip hedge fondai. Jos leido konvertuojamas obligacijas euromarkoje, surinktus pinigus investavo į tokkin fondus (spekuliacinius patikėjimo fondus), kurie pirko akcijas ir nekilnojamąjį turtą. 1988-aisiais nuo 40 iki 50 procentų kai kurių korporacijų pelno atėjo iš zaitech operacijų, o ne iš pagrindinės veiklos.

Šie trys mechanizmai sukūrė uždarą grįžtamojo ryšio kilpą: pigios paskolos kelia turto kainas, kylančios kainos leidžia imti daugiau paskolų, daugiau paskolų kelia kainas toliau. Kol muzika groja, visi šoka.

Skaičiai, kurie netelpa į logiką

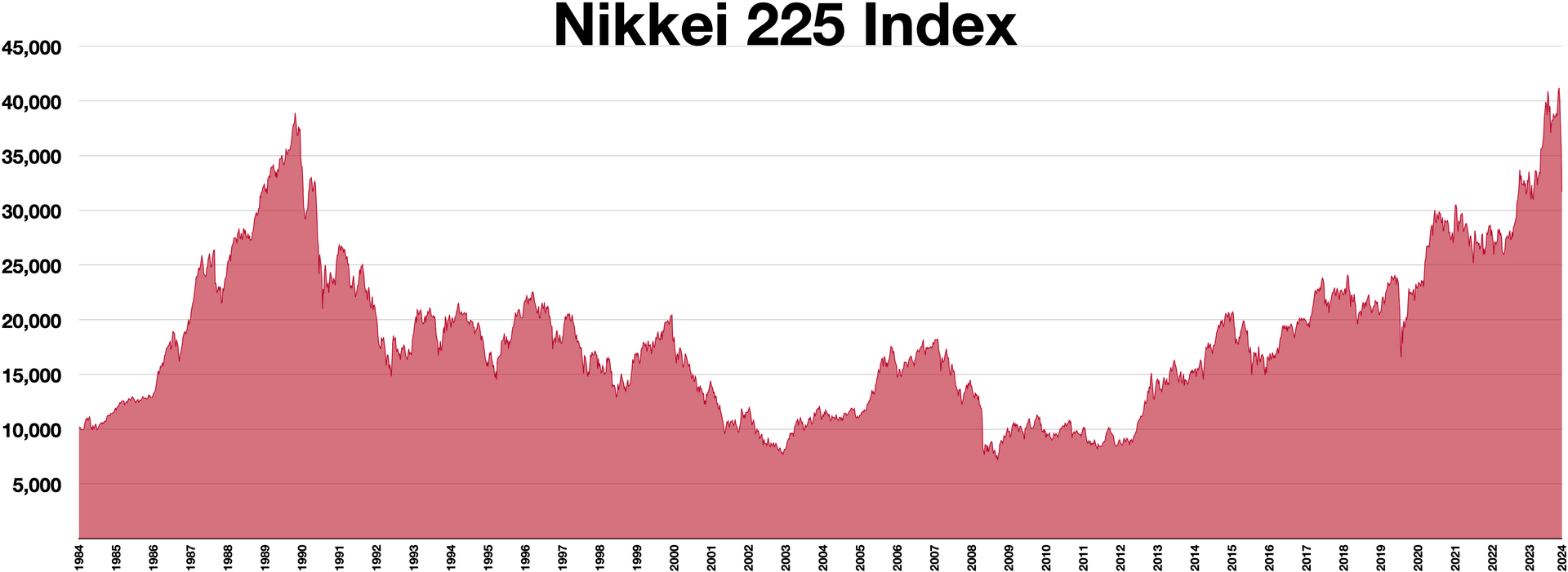

Nikkei 225 indeksas 1985 m. buvo ties 13 000. 1989 m. gruodžio 29 d. pasiekė 38 957 , trigubai per ketverius metus. P/E santykis siekė 60x (JAV istorinis vidurkis 15–17x). 1989 m. Japonija sudarė 42 procentus visos pasaulio akcijų rinkos kapitalizacijos, nors 1980-aisiais jos dalis buvo 15 procentų.

Nekilnojamasis turtas buvo dar absurdiškesnis. Žemės kainos pakilo 302 procentais nuo 1985 iki 1991 m. Ginza rajone Tokijuje kvadratinis metras kainavo apie 139 000 dolerių, 350 kartų brangiau nei Manhatane. Imperatoriaus rūmų sklypas pagal rinkos kainas buvo vertinamas brangiau nei visa Kalifornijos nekilnojamojo turto rinka. Visa Japonijos žemė formaliai kainavo keturis kartus daugiau nei visa JAV žemė, nors Japonija yra 25 kartų mažesnė.

Golfo klubo narystė kainavo iki 3 milijonų dolerių. Japonų kolekcininkai pirko Van Goghus ir Renoir’us už rekordines sumas. Mitsubishi Estate nusipirko Rockefeller Center, simbolinį Amerikos kapitalizmo pastatą. Klausimas, ar kainos pagrįstos, jau nebeegzistavo.

Sprogimas

BOJ diskonto normą kėlė penkis kartus: nuo 2,5 % (1989 m. gegužė) iki 6 % (1990 m. rugpjūtis). Logika aiški: sustabdyti burbulą. Bet burbulai nesustoja gražiai.

Nikkei pradėjo kristi 1990 m. sausį. Per metus nukrito nuo 38 921 iki 21 902, daugiau nei 43 procentai. Iki 1992 m. rugpjūčio nukrito iki 14 338. Per trejus metus Japonijos akcijų rinka prarado beveik du trečdalius vertės.

Nekilnojamojo turto rinka laikėsi ilgiau dėl natūralaus nelikvidumo. Žemės kainos piką pasiekė 1990 m. rudenį, o tikras griūtis prasidėjo 1991 m. ir tęsėsi visą dešimtmetį. Iki 2001 m. komercinės žemės kainos nukrito 70 procentų nuo piko. Bendras turto sunaikinimas akcijose ir nekilnojamajame turte viršijo 1 500 trilijonų jenų , maždaug tris kartus didesnė suma nei Japonijos BVP tuo metu.

Zaitech mechanizmas apsisuko: nukritus akcijų kainoms, konvertuojamų obligacijų turėtojai nesikonvertavo, kompanijos liko su skolomis ir be turto, kuriuo būtų jas dengę. Keiretsu kryžminės akcijos, palaikydamos kainas kilimo metu, dabar stabdė pardavimus, bet tuo tik pratęsė agoniją.

Prarastieji dešimtmečiai

Japonijos ekonomika po burbulo nepatyrė vienos didelės krizės ir atsigavimo. Ji patyrė kažką blogesnio , lėtą, tylų merdėjimą, trukusį dvidešimt metų.

BVP augimas 1990-aisiais vidutiniškai nesiekė procento per metus. Bankai buvo pilni blogų paskolų, bet vyriausybė neskubėjo jų valyti, leido „zombiams” bankams egzistuoti su valstybine parama, o „zombiams” įmonėms toliau veikti, nors verslo modelis jau buvo miręs.

Defliacija tapo norma. Kainos krenta, vartotojai atideda pirkinius, įmonės mažina investicijas, atlyginimai stovi, paklausa traukiasi, kainos krenta toliau. Japonija įstrigo šioje spiralėje ilgiau nei bet kokia kita moderni ekonomika.

Nikkei 225 savo 1989 m. piką perkopė tik 2024 m. vasarį, po trisdešimt ketverių metų. Nekilnojamojo turto kainos daugelyje regionų iki šiol nepasiekė burbulo lygių.

Hegemoninis sluoksnis: kodėl tai svarbu ne tik Japonijai

Standartinis pasakojimas sustoja ties vidine klaida: BOJ per ilgai laikė žemas palūkanas, reguliavimas silpnas, kultūra skatino spekuliaciją. Vidinis lygmuo teisingas, bet nepakankamas.

Plaza Accord buvo hegemoninis ginklas. JAV jį panaudojo todėl, kad Japonija tapo per stipri. Makroekonominė logika čia buvo tik priedanga. Prekybos deficitas su Japonija buvo 46 milijardai dolerių 1985 m., politiškai nepriimtinas Kongresui, ruošusiam protekcionistinių įstatymų paketą.

Hegemonas turėjo pasirinkimą: leisti pretendentui augti ir rizikuoti pramonine bei finansine viršenybe, arba priversti jį prisitaikyti prie sąlygų, kuriomis augimas ankstesniu tempu nebeįmanomas. JAV pasirinko antrąjį kelią, o Japonija neturėjo galios atsisakyti, nes priklausė nuo amerikiečių saugumo garantijų ir prieigos prie vartotojų rinkos.

Lyginant su ankstesniais burbulais serijoje: tulpių manija buvo lokali spekuliacija be hegemono vaidmens, Pietų Jūrų burbulas , Britanijos vidinės skolos manipuliacija, geležinkelių manija , imperijos kapitalo pertekliaus pasekmė. 1929-ieji , hegemoninio vakuumo sprogimas. Japonijos burbulas yra kažkas naujo: tikslingas hegemono veiksmas prieš kylantį pretendentą.

Šiandien ta pati logika taikoma Kinijai. Prekybos karai, technologiniai blokadai, CHIPS Act, dolerio ginkluotė per SWIFT, instrumentai skirtingi, bet hegemoninė funkcija identiška: sulėtinti pretendentą, kol hegemonas persigrupuoja.

Ko neišmokome

Japonijos burbulas paliko keletą pamokų, kurių pasaulis nuosekliai ignoruoja.

Centrinis bankas, bijodamas sulėtėjimo, gali sukurti didesnę katastrofą nei ta, kurios bandė išvengti. BOJ 1986–1989 m. politika yra vadovėlinis pavyzdys: trumpalaikė problema (jenos stiprėjimas) buvo „sprendžiama” ilgalaikiu nuodu (kreditų burbulu). Tokia pati logika kartojosi 2001–2006 m. JAV, kai Greenspanas palaikė žemas palūkanas po dot-com griūties ir padėjo pamatą būsto krizei.

Žemės kainos gali kristi dešimtmečiais. Japonija paneigė prielaidą, kad nekilnojamasis turtas yra „saugus turtas, kuris visada auga.” Atsigavimas užtruko trisdešimt metų ir vis dar nėra pilnas regioniniu lygiu. Kas nors Vilniuje, Dubline ar Barselonoje turėtų tai prisiminti.

Zombių ekonomika blogiau nei greita krizė. Japonijos pasirinkimas nevalyti bankų sistemos, o palaikyti zombius valstybine parama, pratęsė stagnaciją dešimtmečiais. Greita, skausminga restruktūrizacija (kaip JAV po 2008 m.) duoda geresnius ilgalaikius rezultatus nei dešimtmetis lėto mirimo.

Hegemoninis pretendavimas turi kainą. Japonija niekada nebeatgavo savo 1980-ųjų dinamikos. Šalis, pretendavusi tapti pasaulio pirmąja ekonomika, tapo lėto augimo ir defliacinės kultūros sinonimu. Kas panašaus vyksta su Kinija, matysime per artimiausius dešimt metų.

Kas paneigtų šią analizę?

Jei paaiškėtų, kad Plaza Accord neturėjo reikšmingo poveikio Japonijos monetarinei politikai ir burbulas būtų susiformavęs identiškai be jenos sustiprinimo, hegemoninis naratyvas susilpnėtų. Kai kurie ekonomistai (įskaitant buvusius BOJ pareigūnus) teigia, kad burbulą sukūrė vidinės reguliavimo klaidos, o ne išorinis spaudimas. Tiesa greičiausiai tarp abiejų: Plaza Accord sukūrė sąlygas, o Japonijos institucijos padarė klaidas tomis sąlygomis. Bet sąlygos buvo primestos, ne pasirinktos.

Kitas burbulas šioje serijoje sugrįš į JAV ir parodys, kaip dot-com manija pakartojo tą pačią schemą naujomis priemonėmis.

Mitsubishi Estate, beje, niekada neatgavo savo pinigų iš Rockefeller Center. Kompanija, kuri 1989 metais simbolizavo Japonijos galios piką, tapo bankroto ir pažeminimo simboliu. Rockefeller Center stovi iki šiol Manhatane, jau seniai grįžęs amerikiečių rankoms. Japonija mokėjo tris prarastus dešimtmečius už tai, kad užaugo per greitai hegemonui priimtinose ribose. Pamoka nesikeičia: hegemono ginklai nėra tik kariniai.

Šaltiniai ▸

Duomenys

Nikkei 225: pikas 38 957,44 (1989-12-29), dugnas 14 338 (1992-08-19)

Japonijos akcijų rinkos dalis pasaulio kapitalizacijoje: 15 % (1980) → 42 % (1989)

P/E santykis Nikkei pike: ~60x

Jenos kursas: 240/USD (1985 rugsėjis) → 150/USD (1986 pabaiga) → <130/USD (1988)

BOJ diskonto norma: 5 % → 2,5 % (1987 vasaris), išlaikyta iki 1989 gegužės; pakelta iki 6 % iki 1990 rugpjūčio

Komercinės žemės kainos: +302 % (1985–1991), -70 % (pikas–2001)

Ginza kaina: ~139 000 USD/m² pike

Bendras turto sunaikinimas: >1 500 trln. jenų (~3x Japonijos BVP)

BVP augimas 1990-aisiais: <1 % per metus vidutiniškai

JAV-Japonijos prekybos deficitas: 46 mlrd. USD (1985)

Nikkei atsigavimas iki 1989 m. lygio: 2024 m. vasaris

Šaltiniai ir tolesniam skaitymui

„Japanese asset price bubble” , Wikipedia

„The Plaza Accord, Asset Bubbles, and The Japanese Lost Decade” , Johns Hopkins BIPR

„The Cause and Effects of Japan’s Economic Bubble Collapse” , IMF Working Papers

„Japan in the 1980s: 5 Crazy Facts” , South China Morning Post

„The Biggest Asset Bubble in History” , A Wealth of Common Sense

„The Plaza Accord and Japan: Reflection” , Baker Institute Working Paper

„Box 1.4: Did the Plaza Accord Cause Japan’s Lost Decades?” , IMF World Economic Outlook 2011

Richard Werner, „Princes of the Yen” (2003) , BOJ langų vadovavimo mechanizmo dokumentavimas