Taktikos, parduodamos kaip strategijos

2007-aisiais man buvo dvidešimt treji. Pasiėmiau paskolą, nusipirkau butą – ir po pusmečio skaičiavau centus parduotuvėje. Tikėjau tuo, kuo tikėjo visi: ilgas horizontas viską išlygina. Išlygino – bet tik po šešerių metų. O tuos šešerius metus mokėjau už klaidą, kurią padariau ne todėl, kad investavau, o todėl, kad nesupratau, kurioje ciklo vietoje stoviu.

Šis laiškas yra apie tą klaidą. Ir apie tai, kodėl ją kartoja milijonai žmonių kiekvieną mėnesį, penkioliktą dieną, automatiškai pervesdami šimtą eurų į fondą, kuris jiems buvo parduotas kaip „strategija.”

Ši klaida nėra atsitiktinė. Ji yra sistemiškai gaminama. Finansų industrija per pastaruosius keturiasdešimt metų sukūrė infrastruktūrą – fondus, platformas, automatizuotus pavedimus, pensinių kaupimų schemas – kuri pasyvų investuotoją paverčia nuolatinio mokėjimo šaltiniu nepriklausomai nuo to, kur cikle esame. Nepriklausomai nuo to, ar rinka yra brangiausia per 155 metus ar pigi. Kiekvieną penkioliktą dieną – automatiškai. Tai ne finansinis patarimas. Tai verslo modelis.

DCA – kas tai iš tikrųjų

Dollar Cost Averaging veikia. Nesikivirčiju. Jei nieko neišmanai apie rinkas ir nenori išmanyti – reguliarus investavimas yra geresnis nei neinvestavimas. Schwab, Vanguard, Morningstar – visi turi tyrimus, kurie tai patvirtina. Vidutiniam žmogui, kuris negali atskirti burbulo nuo dugno, DCA yra geriausias patarimas.

Bet „geriausias patarimas vidutiniam žmogui” nereiškia „geriausias patarimas.” Tai reiškia: mes netikim, kad tu sugebėsi suprasti ciklą, todėl tiesiog pirkis kas mėnesį ir neklausinėk.

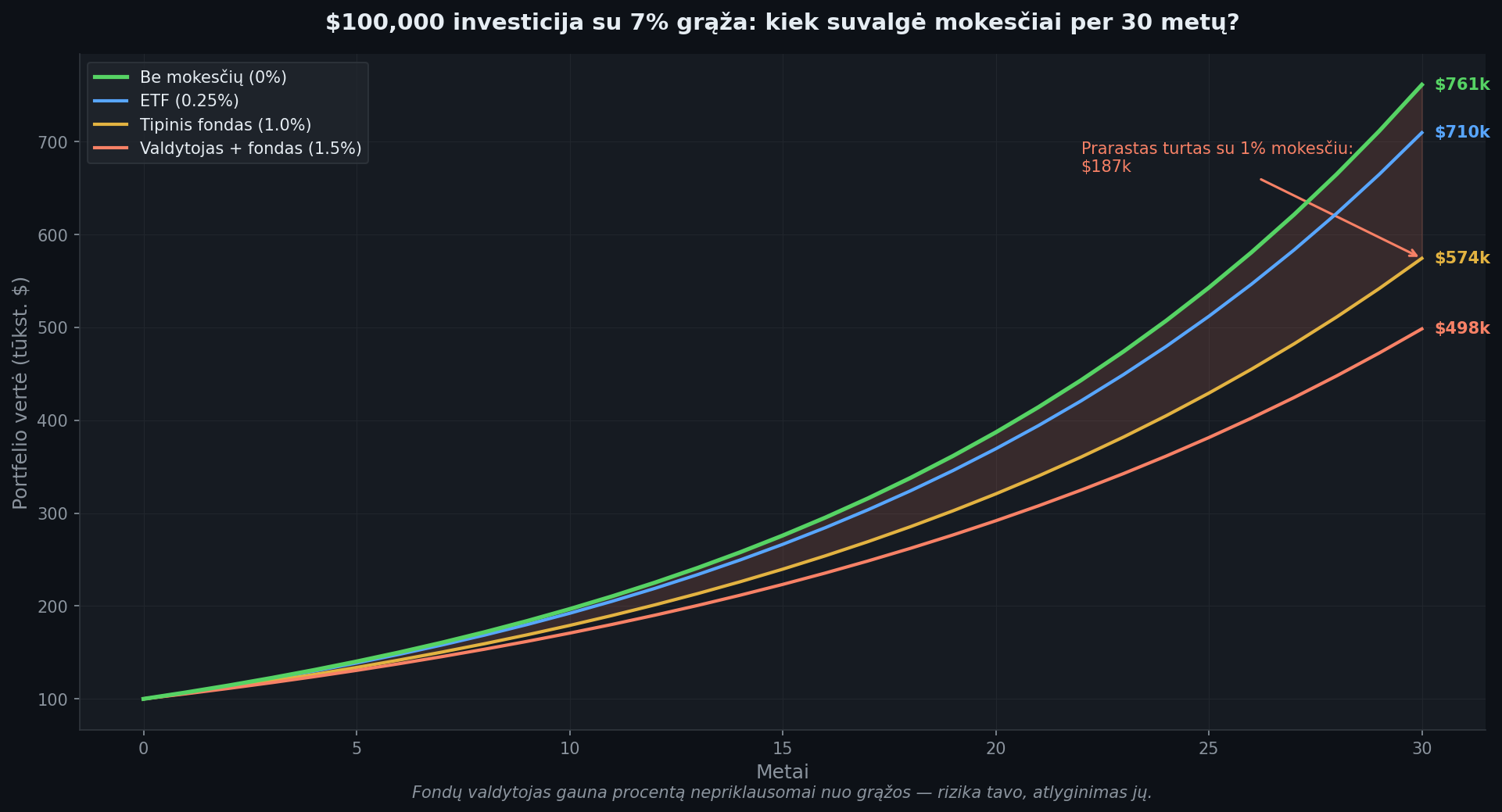

DCA yra finansų industrijos produktas. Lengva parduoti, lengva paaiškinti, generuoja stabilius kaštus valdytojui. Fondas pasiima savo pusę procento ar procentą – nepriklausomai nuo to, ar rinka kyla, ar krenta. Jam viskas gerai. O tau?

Suprask mechanizmą. Fondo valdytojo pajamos yra procentas nuo valdomo turto – ne nuo grąžos. Jam nesvarbu, ar tavo portfelis per penkerius metus augo ar stovėjo vietoje. Jam svarbu, kad turto suma valdyme didėtų – o ji didėja kiekvieną mėnesį, kai tu pervedi. Tai vadinama „assets under management” modeliu, ir jis yra geniališkai sukonstruotas: rizika yra tavo, atlyginimas – jų. Kai rinka auga, jie uždirba. Kai rinka krenta – irgi uždirba. Vienintelis scenarijus, kai jie nukenčia, yra kai tu išimi pinigus. O DCA strategija yra sukurta kaip psichologinis inkaras, kuris laiko tave viduje net tada, kai turėtum galvoti apie išėjimą.

Kai rinka krenta, tavo fund managerio standartinis atsakymas: „Nu pasakyk man, ką aš galiu padaryti?” Tai ne rizikos valdymas. Tai atsakomybės nebuvimas su profesionalaus patarėjo kaina. Produktas sukonstruotas taip, kad blogais laikais nėra ko kaltinti – nei strategijos, nei žmogaus, nei sprendimo. Tiesiog „rinka.”

Paprasta matematika

Rinka dabar yra 100. Per artimiausius metus nukrenta iki 60 ir tada per porą metų grįžta iki 120. Trys žmonės, trys strategijos.

DCA žmogus pirko po truputį kas mėnesį per visą laikotarpį. Vidutinė kaina – maždaug 85–90. Kai rinka pasiekia 120, jo grąža apie 30–40 procentų.

Žmogus, kuris suprato ciklą: sėdėjo ant grynųjų, kai visi pirko ties 100. Pirko ties 60–65, kai visi pardavinėjo. Kai rinka pasiekia 120, jo grąža apie 85–100 procentų. Su tais pačiais pinigais.

Trečias – blogiausias scenarijus: pradėjo DCA ties viršūne ir sustabdė, kai pasidarė baisu. Daugelis DCA „fanų” teoriškai tiki ilgu horizontu, bet praktiškai – kai rinka nukrenta 30 procentų, jie sustabdo automatinius pavedimus. „Palaukiu, kol situacija pagerės.” Pirko brangiai, sustojo pigiai. Blogiausias iš visų scenarijų.

Kai „ilgas horizontas” reiškia tavo visą gyvenimą

Japonija, 1989 metai. Nikkei 225 pasiekė 38 915 taškų – visi tikėjo, kad dvidešimt pirmasis amžius priklauso Japonijai. Iš 20 didžiausių pasaulio kompanijų 13 buvo japoniškos. Tokijo nekilnojamasis turtas kainavo 350 kartų daugiau nei Manhatano. Kas investavo – buvo karalius.

Po to Nikkei nukrito apie 80 procentų – iki maždaug 7 800 taškų 2003-iaisiais. Atsigavimas iki prieškrizinio lygio užtruko 34 metus: 2024-ųjų vasarį indeksas pagaliau pasiekė 1989-ųjų viršūnę. Su infliacija – vis dar minuse. Žmogus, kuris pradėjo DCA metai prieš piką, dvidešimt su viršum metų matė savo portfelį raudonai. Blogiausios kohortos – pradėjusios investuoti 1979–1983 metais – gavo 2,61 procento metinę grąžą per 43 metus. Infliacija tą grąžą suvalgė.

„Bet tai Japonija, mums taip nebus.” Gerai. Pažiūrėkim į Ameriką.

Dot-com burbulas, 2000-ieji. S&P 500 nukrito 49 procentų. Atsigavo iki prieškrizinio lygio tik 2007 metų spalį – po 7 metų. Bet tada – 2008 finansų krizė, dar minus 57 procentų. Tikras atsigavimas virš 2000-ųjų lygio atėjo tik 2013-aisiais. Trylika metų. O NASDAQ? 78 procentų kritimas ir atsigavimas tik 2015-aisiais – penkiolika metų. Jei buvai NASDAQ DCA investuotojas nuo 1999-ųjų – penkiolika metų sportinio felimo.

2008 finansų krizė atskirai: S&P 500 nukrito 57 procentų, didžiausias kritimas nuo Antrojo pasaulinio karo. Atsigavimas – 2013-aisiais, penkeri su puse metų. Žmogus, kuris pradėjo DCA 2006-ais ar 2007-ais – pirmus metus ar du viskas augo, viskas gerai. Tada daugiau nei pusė portfelio dingsta. Ir 5,5 metų laukimo, kol grįžti į nulį.

1929-aisiais atsigavimas užtruko 25 metus.

Tai ne teorijos. Tai skaičiai: Nikkei laukė 34 metus, NASDAQ – 15, S&P per du nulovimus – 13, po 1929-ųjų – 25 metus. Ir kiekvieną kartą kažkas sakė: „Ilgas horizontas viską išlygina.” Išlygino. Bet tas horizontas kartais buvo žmogaus visas produktyviausias gyvenimo laikotarpis.

Kitos „strategijos”

Diversifikacija. „Nelaikyk visų kiaušinių vienoje pintinėje.” Skamba protingai. Bet kai tavo kiaušinis yra vienas – 10 000 eurų – ar tikrai reikia tą vieną kiaušinį išmėtyti po 25 skirtingas pintines? Kiekviena pintinė gauna 400 eurų. Kas iš to? Ar vis tik išsirinkti vieną pintinę, kurią tiki, kad ji tvirta, ir visą laiką akis nukreipti į ją?

Diversifikacija yra turto apsaugos įrankis, ne turto kūrimo. Kai turi pusę milijono ir tavo tikslas apsaugoti kapitalą – tada taip, išmėtai po skirtingus investicijų tipus, viena duoda 10 procentų, kita 15, bendras portfelis generuoja teigiamą grąžą ir tu miegi ramiai. Bet kai turi 10 000 eurų ir tavo tikslas sukurti kapitalą – diversifikacija tave nužudo. Smulkios pozicijos negeneruoja pakankamai grąžos, kad aplenktų infliaciją. Tu tiesiog nespėji vytis. Ir kuo labiau diversifikuoji – tuo labiau atsiliki.

Warrenas Buffettas sakė tiesiai: diversifikacija yra apsauga nuo nežinojimo. Ji beveik neprasminga, jei žinai, ką darai. Snaiperiui duoti šratinį šautuvą ir pasakyti pataikyk per 800 metrų – tai diversifikacija. Garantija nepataikyti niekur konkrečiai.

60/40 portfelis. Šešiasdešimt procentų akcijų, keturiasdešimt obligacijų. „Amžina” alokacija, kurią kiekvienas patarėjas rekomenduoja. 2022-aisiais ir akcijos, ir obligacijos krito vienu metu. „Apsauga” nesuveikė. 60/40 buvo sukurtas kitai erai – žemų palūkanų, stabilios infliacijos, vienos hegemonijos. Ta era baigėsi.

Pensijų fondai. Fondas oficialiai uždirba 10–12 procentų, o tikroji infliacija, kurią tu jauti kasdieniame gyvenime – maisto kainose, komunalinėse paslaugose, draudime – lengvai siekia 15 ir daugiau procentų. Net investuodamas praloši. Tavo investicijos vejasi infliaciją ir nespėja. O fondas pasiima savo procentą – jam viskas gerai. Tau – so-so.

Kas iš tikrųjų veikia

Yra žmonės, kurie perka ne kiekvieną mėnesį – o tik tada, kai rinka bijo. Kaupia grynuosius, nieko nedaro, laukia. Kai ateina baisiausios dienos – perka. H. Nejat Seyhun, Mičigano universiteto profesorius, apskaičiavo: didžioji dalis visų rinkos pelno per tirtą laikotarpį buvo sugeneruota per vos kelis procentus prekybos dienų – maždaug trys keturios dienos per metus. Visa kita – triukšmas. Svarbu ne kiek laiko esi rinkoje. Svarbu kuriomis dienomis.

Warrenas Buffettas. Jis nedarė DCA niekada savo gyvenime. Susipirko akcijas, kai jos kainavo pigiai. Išėjo iš pozicijų, kai jos buvo brangios – ne pačiame viršuje, bet brangios. Sėdi ant grynųjų ir laukia „kraujo gatvėse.” Tada vėl įeina su visais resursais. Berkshire Hathaway šiuo metu sėdi ant didžiausios grynųjų pozicijos savo istorijoje – apie 370–380 milijardų dolerių, daugiau nei dvigubai viršijančios ankstesnį rekordą. Jis parduoda. Jis laukia. O tu kas mėnesį pervedi šimtą eurų automatiškai.

George’as Soros. Jo filosofija: „Kai matau burbulą – veikiu. Lieju pinigus, kad tą burbulą dar labiau užpūsčiau.” Ir tada išeina prieš griūtį.

Howardas Marksas, Oaktree Capital įkūrėjas, savo knygoje „Mastering the Market Cycle” rašo: negaliu prognozuoti tikslios datos, bet galiu pasakyti, kur cikle esame. Ir tai keičia viską. Markso teigimu, rinkos ciklo pozicija – ne skaičių spėliojimas, o tikimybių vertinimas: ar mes arčiau dugno ar viršūnės, ar rizika atlyginama ar ne.

Michael Howell iš CrossBorder Capital tiria globalaus likvidumo ciklą – periodiškai kartojantį apie 65 mėnesių bangą, pagal kurią centrinio banko ir finansų sistemos pinigų srautai pirmauoja akcijų ir obligacijų rinkas 6–12 mėnesių. Paprastai: kai likvidumas auga, rinkos kyla anksčiau nei to laukia fundamentalistai; kai traukiasi – krenta anksčiau nei tai atspindi pelningumo rodikliai. Kas seka šį ciklą, mato posūkius anksčiau.

Nė vienas iš šių žmonių nedarė DCA ir nė vienas nerekomendavo diversifikuoti po 25 pintines. Jie suprato, kur cikle yra, ir veikė pagal tai.

Eskalatoriaus karta

2009–2023 metų bulių rinka buvo neįprasta ne tiek dėl augimo tempo, kiek dėl jos struktūros. Federalinis rezervas per tą laikotarpį į sistemą įpylė apie dešimt trilijonų dolerių – pigios likvidumo bangos, kurios kėlė viską: akcijas, nekilnojamąjį turtą, obligacijas, kriptovaliutas. DCA tuo laikotarpiu veikė ne todėl, kad strategija buvo gera – o todėl, kad centrinis bankas sistemingai pūtė visų aktyvų kainas aukštyn. Kai tas vėjas pasikeičia – o šiandien visi centrinių bankų likvidumo indikatoriai rodo susitraukimą – DCA žmogus staiga atranda, kad jo „strategija” buvo tik pasyvus jodinėjimas ant banko sprendinių. O sprendiniai pasikeitė.

Jeigu pradėjai investuoti po 2009-ųjų dugno arba po 2020-ųjų COVID dugno – tu visą laiką jauteisi kaip karalius. Eskalatorius kilo tik į viršų. Su korekcijomis – bet jos visos buvo trumpos ir rinka greitai atsigaudavo. Tu niekada nematei tikro ilgo bear market’o. Niekada nepatyriai 5, 13 ar 34 metų laukimo.

Tau atrodo, kad taip bus visada. Kad rinka visada grįžta per metus ar du. Kad korekcija yra galimybė, ne grėsmė.

Priešingas pavyzdys: žmogus, kuris pradėjo investuoti metai prieš dot-com piką arba metai prieš 2008 – jis patyrė depresiją, kentėjo skausmą, ir dauguma jų arba pasitraukė iš rinkos dugne realizavę nuostolius, arba laukė 13–15 metų, kol grįžo į nulį.

Linkiu visiems jaunesniems nei keturiasdešimt suprasti: eskalatorius į viršų amžinai nekyla. Nuplovimai vyksta. Ir kai jie vyksta – DCA netampa tavo draugu. Jis tampa priešu, nes tu perki kiekvieną mėnesį vis pigiau, bet tavo portfelis vis tiek minuse. Ir psichologiškai tai žiauriau nei bet kas, ką tau pasakojo apie „ilgą horizontą.”

Tiesus klausimas

Tu esi šaunuolis, kuris investuoja kiekvieną mėnesį penkioliktą dieną. Turėjai gražų rezultatą. Bet – kada tu atėjai į rinką? Kada pradėjai šitą savo kelią? Čia yra esminis momentas, ant kurio visi gali pasimauti.

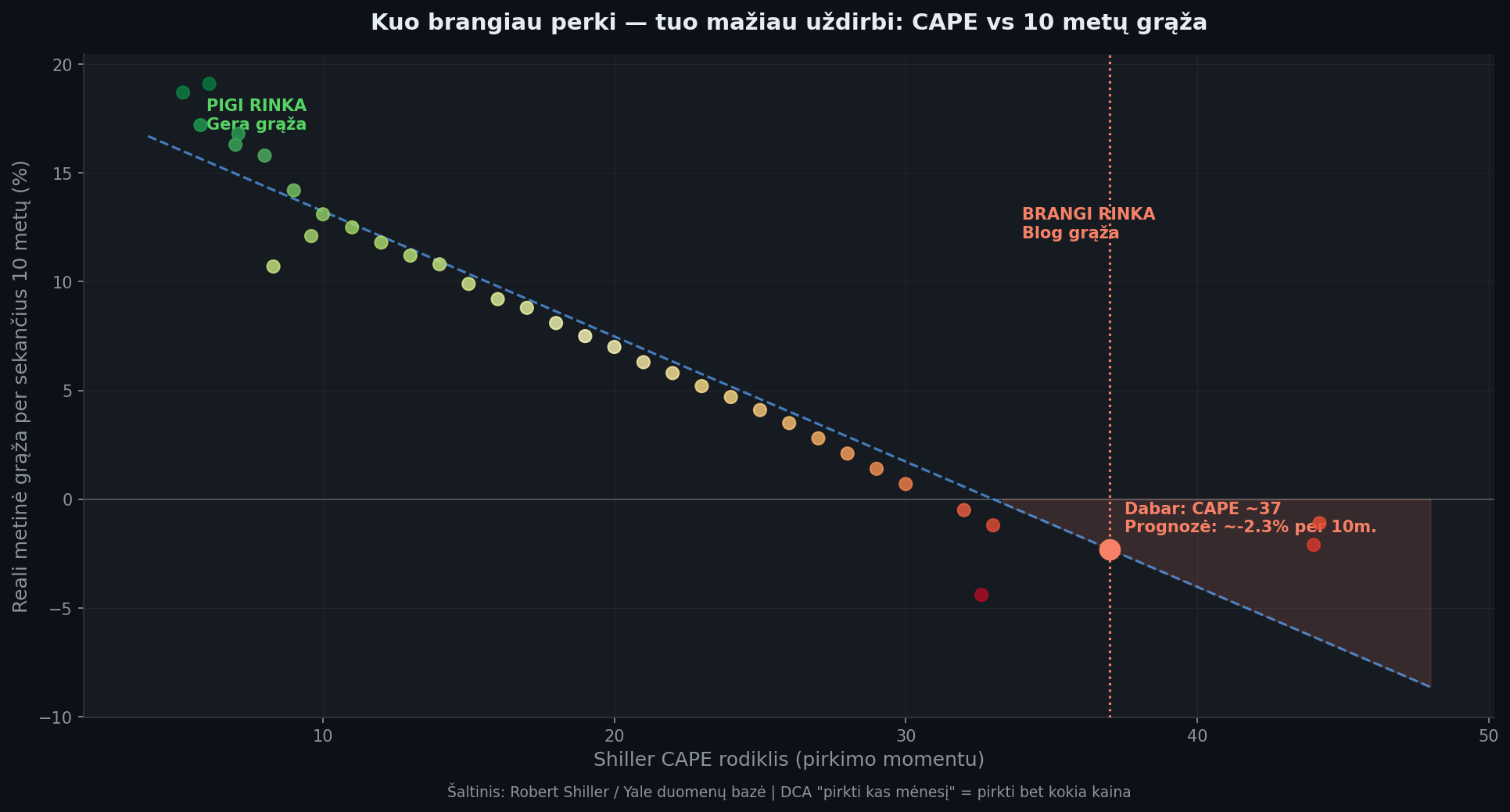

Beveik visi pagrindiniai vertinimo rodikliai rodo, kad rinka yra vienoje brangiausių zonų per 155 metus. CAPE ratio – cikliškai koreguotas kainos ir pelno santykis, matuojantis, kiek mokama už dolerį pelno lyginant su pastaruoju dešimtmečiu – šiuo metu yra ties 38–39. Istorinis vidurkis yra apie 17. Tai reiškia, kad rinka kainuoja daugiau nei dvigubai brangiau nei įprastai, ir tai yra antras aukščiausias lygis nuo 1871 metų. Buffetto indikatorius – visos rinkos kapitalizacijos ir BVP santykis, parodantis, ar akcijų rinkos dydis atitinka realią ekonomikos galią – 2026 metų pradžioje viršijo 220 procentų. Tai „Significantly Overvalued” zona. Tai ne nuomonė – tai skaičiai.

Jeigu pradedi DCA dabar – ar esi mentaliai pasiruošęs ateinančius šešis septynis metus matyti savo portfelį minuse? Nes jei ciklai teisingi – būtent tai ir bus. Gali būti, kad klystu. Ciklai gali užsitęsti ilgiau, nei logika leidžia tikėtis. Bet tikimybės šiuo metu nėra tavo pusėje.

Ar vis tik tavo strategija turėtų būti kitokia? Susikoncentruoti į tai, kas dar šaus į viršų. Nusiimti pelną. Palaukti nuplovimo. Ir vėl grįžti į rinką.

„Jo, spėliojimas, žaidimas” – sakys tie, kurie niekada neperskaitė nė vienos knygos apie ciklus. Bet pažiūrėkim iš kitos pusės: koks tavo tikslas?

Jeigu tavo tikslas – kentėti šešis metus su portfeliu minuse ir tikėtis, kad „ilgas horizontas viską išlygina” – gerai. Šok dabar, žaisk DCA.

Jeigu tavo tikslas yra uždirbti – pergalvok savo strategiją.

Krentantį peilį gaudyti prie grindų yra geriau negu laikyti peilį įsikabinus pačioje viršūnėje. Ir dar tą peilį spausti.

Tai nėra finansinis patarimas. Tai yra vieno žmogaus požiūris, paremtas ciklų analize, istoriniais duomenimis ir asmenine patirtimi. Visada darykite savo tyrimą prieš priimdami sprendimus.

Jei šis laiškas padėjo pamatyti kontekstą, kurio trūksta kasdienėse naujienose – pasidalink su žmogumi, kuriam tai irgi rūpi.