Jesse Livermore 1929 metų spalio 29 dieną uždirbo 100 milijonų dolerių. Per vieną dieną. Kol visa Amerika prarado santaupas, jis short’ino rinką ir laikė didžiausią spekuliacinę poziciją šalyje. Spauda vadino jį „Wall Street meška.“ Jis buvo protingiausias žmogus kambaryje.

Vienuolika metų vėliau jis nusišovė viešbučio garderobinėje, palikęs atsisveikinimo laišką: „Mano gyvenimas buvo nesėkmė.“ Vyras, kuris nugalėjo 1929-ųjų krachą, nesugebėjo nugalėti to, kas atėjo po jo: defliacijos, depresijos ir pasaulio, kuris nebeturėjo lyderio.

1929-ųjų burbulas kitoks nuo visų ankstesnių šioje serijoje. Ne didesnis. Gilesnis. Jis sprogo ten, kur nebuvo kas jį sugautų: Britanija nebegalėjo, Amerika dar nenorėjo, o tarp jų žiojėjo galios vakuumas, kuriame kreditas augo be jokių stabdžių ir be jokio plano, kas darys, kai viskas sustos.

Šėlstantieji dvidešimtieji: kaip veikė mašina

Po Pirmojo pasaulinio karo JAV tapo didžiausia pasaulio kreditorė. Europa skolinga iki ausų, JAV pramonė auga, aukso atsargos kaupiasi Niujorke. Federalinis rezervas, dar tik dešimtmetį egzistuojanti institucija, kurios niekas iki galo nesuprato (įskaitant pačius jos vadovus), 1924-aisiais nuleidžia diskonto normą iki 3 procentų. Pinigas tampa pigus. O kai pinigas pigus, žmonės su juo daro kvailystes.

Mechanizmas buvo paprastas ir mirtinas. Investuotojas galėjo pirkti akcijas su 10 procentų savo pinigų, likusius 90 procentų skolindamasis iš brokerio. Su tūkstančiu dolerių kontroliuoji dešimties tūkstančių portfelį. Jei akcija pakyla 10 procentų, tu uždirbi 100 procentų savo investicijos. Genijus. O jei nukrenta 10 procentų? Tada brokeris skambina ir liepia atnešti daugiau pinigų. Arba parduoda viską, kas liko. Apie tai niekas negalvojo, nes kainos juk tik kyla.

Brokerių paskolos augo geometrine progresija: nuo 1,5 milijardo dolerių 1926-aisiais iki 8,5 milijardo 1929-ųjų rugsėjį. Ši suma viršijo visą JAV pinigų kiekį apyvartoje. Perskaityk dar kartą: skolos, skirtos vien tik akcijoms pirkti, viršijo visus pinigus, kurie egzistavo šalyje.

Virš brokerių paskolų augo investiciniai trestai, laikotarpio finansinė inovacija. Logika tokia: surinkti investuotojų pinigus, pridėti skolintų, pirkti akcijas. Arba dar geriau: pirkti kito tresto akcijas, kuris savo ruožtu pirko trečiojo. 1927-aisiais tokių trestų buvo 140. Per vienus 1929-uosius susikūrė daugiau nei 500. Svertinė piramidė, kur kiekvienas lygmuo didino pelną ir riziką vienodu greičiu. Skamba pažįstamai? Turėtų. Kiekvienas finansinis ciklas sugalvoja savo versiją šitos schemos.

„Naujos eros” naratyvas

Kiekvienas burbulas turi savo istoriją, kurią žmonės pasakoja patys sau, kad galėtų naktį ramiai miegoti. 1929-aisiais ji skambėjo taip: Amerika įžengė į naują erą, technologija keičia viską, senos taisyklės nebegalioja. Radijas, automobiliai, elektra, masinė gamyba. Pasaulis niekada nebus toks pat, ir kas neperka akcijų, tas praleidžia istoriją.

Ar jau girdėjote ką nors panašaus? AI, blockchain, debesų kompiuterija, paradigmos lūžis? Naratyvas keičia savo kostiumą kas šimtmetį, bet po juo visada tas pats kūnas: žmonės, kurie tiki, kad šį kartą kitaip.

Radio Corporation of America (RCA) buvo 1929-ųjų Nvidia. Akcijos pakilo nuo 43 dolerių 1926-aisiais iki 568 dolerių 1929-ųjų rugsėjį. Trylika kartų per trejus metus. Kompanija nemokėjo dividendų. Niekas neskaičiavo P/E rodiklio. Pirkimas buvo tikėjimo aktas: radijas pakeis pasaulį, o kas pirks RCA, tas dalyvaus tame pakeitime. Ir radijas iš tikrųjų pakeitė pasaulį. Tik RCA akcijų kaina nuo to nesustojo kristi, kol pasiekė 2,62 dolerio.

1929-ųjų spalio 15-ąją, likus devynioms dienoms iki kracho, Jeilio ekonomistas Irvingas Fišeris pareiškė: „Akcijų kainos pasiekė kažką panašaus į nuolatinį aukštą plokščiakalnyje.” Spalio 21-ąją vis dar tikino, kad rinka tik nusikrato pakrikusių spekuliantų. Spalio 23-iąją teigė, jog vertybinių popierių vertės daugeliu atvejų nėra išpūstos. Fišeris buvo vienas geriausių savo kartos ekonomistų, ir būtent tai daro jo klaidą tokią baisią. Nes jei žmogus su Jeilio katedra ir trisdešimties metų patirtimi nesuprato, kas vyksta, ko tikėtis iš žmogaus su santaupomis ir brokeriu?

Joe Kennedy, būsimojo prezidento tėvas, tariamai pardavė visas savo akcijas po to, kai batų valytojas pradėjo dalintis akcijų patarimais. „Kai batų valytojas kalba apie akcijas, laikas eiti namo.” Istorija greičiausiai apokrifinė. Bet Kennedy iš tikrųjų pardavė prieš krachą ir išliko turtingas. Fišeris prarado beveik viską. Genijus su teorija pralaimė prieš pragmatiką su instinktu. Ir tai irgi kartojasi kiekviename cikle.

Keturios dienos, kurios pakeitė viską

Dow Jones pasiekė piką 1929-ųjų rugsėjo 3-iąją: 381,17 taško. Po to prasidėjo lėtas nuolydis, bet optimistai vadino tai korekcija. Korekcija visada yra korekcija, kol pasirodo, kad ji buvo pradžia.

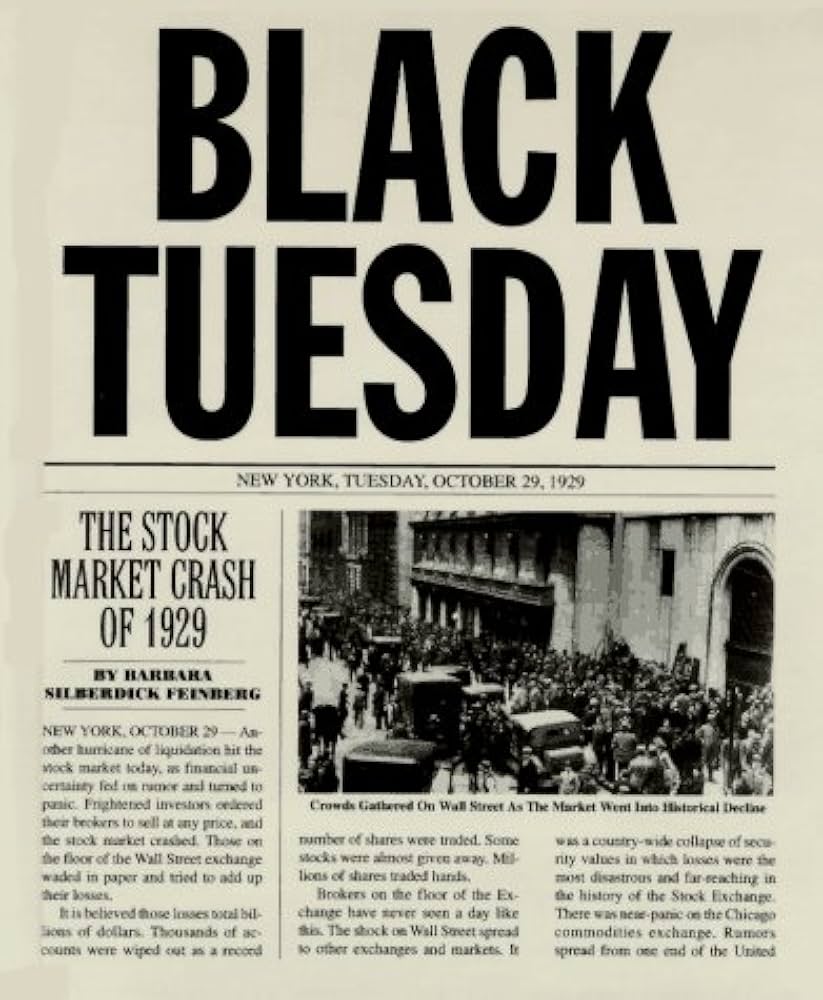

Spalio 24-oji, Juodasis ketvirtadienis. Per dieną parduota 12,9 milijono akcijų, trigubai daugiau nei įprasta. Biržos salėje chaosas: kainos krenta greičiau, nei jas spėja fiksuoti mechaninės lentos, brokeriai šaukia vienas per kitą, telefonų linijos užkimštos, žmonės prie biržos pastato stovi ir laukia žinų, kurių niekas negali pateikti, nes niekas nežino, kas iš tikrųjų vyksta. Popiet grupė bankininkų, vadovaujamų J.P. Morgan partnerio Thomaso Lamonto, sudeda pinigus ir perka akcijas, bandydami sustabdyti paniką. Veikia. Kelioms valandoms.

Spalio 28-ąją, pirmadienį, Dow krenta 13 procentų per vieną dieną. Bankininkų intervencija nebekartojama. Jie suprato tai, ko rinka dar nesuprato: gelbėti nebėra ko.

Spalio 29-oji, Juodasis antradienis. 16,4 milijono akcijų parduota per dieną, absoliutus rekordas, kuris nebus viršytas dešimtmečius. Dow krenta dar 12 procentų. Per keturias prekybos dienas indeksas nukrito nuo 305 iki 230 taškų. Ketvirtadalis visos vertės dingo per savaitę, kurios metu dauguma žmonių net negalėjo pakliūti prie savo brokerio telefonu.

Bet kracho savaitė buvo tik prologas. Po spalio rinka trumpam atsigavo (kaip visada, duodama pakankamai vilties, kad žmonės neišeitų), paskui krito toliau. Ir toliau. 1932-ųjų liepos 8-ąją Dow pasiekė dugną: 41,22 taško. Nuo piko tai buvo 89 procentų kritimas. Žmogus, 1929-aisiais investavęs 10 000 dolerių, 1932-aisiais turėjo 1 100. Ir jokio brokerio, kuriam paskambinti, nes brokeriai jau irgi buvo bankrutavę.

Skolos defliacijos spiralė

Krachas buvo tik pradžia. Tikroji katastrofa vyko po jo, ir jos vardas yra skolos defliacija. Mechanizmas žiaurus savo paprastumu.

Kai akcijų kainos krito, brokeriai reikalavo papildomo užstato. Investuotojai, neturėdami grynųjų, buvo priversti parduoti. Priverstiniai pardavimai spaudė kainas žemyn, kas sukeldavo naujus „margin call”, kas versdavo parduoti dar daugiau. Spiralė maitino pati save, ir kiekvienas bandymas sustabdyti kritimą tik pagilindavo kitą bangą.

Bankai, kurie buvo paskolinę pinigus brokerių paskoloms ir investiciniams trestams, pradėjo jausti nuostolius. Žmonės, išsigandę, bėgo atsiimti indėlių. Tarp 1930 ir 1933 metų žlugo daugiau nei 9 000 JAV bankų, trečdalis visos sistemos. Kiekvienas žlugęs bankas sunaikindavo indėlius, kas reiškė mažesnį vartojimą, mažesnes pajamas, atleidimus. Grandinė, kurioje kiekviena grandis traukia žemyn kitą.

Bedarbystė pasiekė 24,9 procento, kas ketvirtas žmogus neturėjo darbo. Dirbančiųjų atlyginimai nukrito 42,5 procento, kas išlaikė darbą, gavo perpus mažiau. Realusis BVP susitraukė 29 procentais, ekonomika prarado beveik trečdalį. O pinigų masė susitraukė daugiau nei 30 procentų per tris metus, pinigai dingo, bet skolos liko tokios pat. Kas 1929-aisiais skolinosi tūkstantį dolerių, 1933-aisiais vis dar buvo skolingas tūkstantį, tik dabar tas tūkstantis svėrė žymiai daugiau. Defliacinė spiralė: kuo labiau viskas traukėsi, tuo sunkesnės darėsi skolos. Turtingiausia pasaulio šalis per ketverius metus virto šalimi, kurioje žmonės stovėjo eilėje dėl lėkštės sriubos.

Kodėl Fed nieko nedarė

Klausimas, kuris kankina ekonomistus iki šiol: kodėl Federalinis rezervas stovėjo ir žiūrėjo, kaip viskas griūva?

Atsakymas struktūrinis. Aukso standartas reiškė, kad pinigų kiekis buvo susietas su aukso atsargomis. Agresyvus pinigų spausdinimas grėsė aukso konvertavimo pažeidimu. Be to, Fed neturėjo aiškaus mandato būti paskutiniu skolintoju. Institucija buvo per jauna, per decentralizuota ir, svarbiausia, per daug įtikėjusi, kad rinka turi pati save sutvarkyti. Savarankiška rinka kaip ideologija, ne kaip realybė.

Benjaminas Strongas, Niujorko Fed prezidentas ir de facto Amerikos monetarinės politikos architektas, mirė 1928-aisiais. Metais prieš krachą. Jo mirtis paliko lyderystės vakuumą tuo momentu, kai jo labiausiai reikėjo. Ironiška: Strongas buvo sumažinęs palūkanų normas 1927-aisiais ir taip padėjo infliuoti burbulą. Bet jis buvo ir vienintelis Fed viduje, kuris suprato tarptautinę finansinę sistemą ir galėjo koordinuoti atsaką. Žmogus, kuris padėjo sukurti problemą, buvo vienintelis, galintis ją spręsti. Ir jo nebebuvo.

Šalys, kurios anksčiau paliko aukso standartą, atsigavo greičiau. Britanija atsisakė aukso 1931-aisiais, Skandinavijos šalys sekė iš paskos, ir jos pradėjo augti, kol JAV ir Prancūzija, likusios prie aukso, toliau grimzdo. Aukso standartas tuo metu buvo sisteminis mechanizmas, daug platesnis už pinigų politiką: senoji tvarka laikėsi jo kaip struktūrinio pagrindo, ir būtent ištikimybė tai senai struktūrai neleido prisitaikyti prie naujos realybės.

Hegemoninis kontekstas: vakuumas tarp dviejų imperijų

Kiekvienas burbulas šioje serijoje yra galios ciklo signalas. 1929-ieji yra svarbiausias iš visų, nes jie atskleidžia, kas nutinka, kai galios perėjimas sustoja pusiaukelėje.

Britanija po Pirmojo pasaulinio karo dar formaliai buvo didžiausia imperija: kolonija kiekvienam žemynui, svaras sterlingų kaip pasaulinė valiuta. Realiai jos finansinė galia buvo išsekusi. Karas kainavo maždaug 35 procentus nacionalinio turto. 1925-aisiais Winstonas Čerčilis, tuometinis iždo kancleris, priėmė sprendimą, kuris atrodė kaip prestižo klausimas, bet buvo struktūrinis: grąžino svarą prie aukso standarto prieškariu buvusiu kursu. Svaras pervertintas, eksportas per brangus, ekonomika stagnuoja. Britanija bandė apsimesti, kad karas nieko nepakeitė. Rinka jai parodė, kad pakeitė viską.

JAV tuo metu turėjo viską, ko reikia lyderiui: didžiausią pramoninę bazę, didžiausias aukso atsargas, didžiausią finansinę rinką. Neturėjo dviejų dalykų: tarptautinių institucijų ir politinio noro prisiimti atsakomybę. Nebuvo tarptautinio paskutinio skolintojo, nebuvo koordinuotos monetarinės politikos, nebuvo mechanizmo, kuris suvaldytų globalų kreditų ciklą. Amerika buvo lyderis, kuris dar nenorėjo tuo būti.

Šis vakuumas, galios interregnum, yra būtent ta aplinka, kurioje formuojasi didžiausi burbulai. Sena sistema nebekontroliuoja, nauja dar nekontroliuoja. Kapitalas juda be priežiūros, kreditas plečiasi be stabdžių, o kai sistema lūžta, nėra kas surenka šukes. Jei ieškotumėte vieno sakinio, kuris apibūdintų 1929-uosius, būtų šitas: pasaulis turėjo problemą, kurios dydžiui reikėjo lyderio, bet jo nebuvo.

1929-ųjų griūtis privertė tą vakuumą užpildyti. New Deal sukūrė naujas institucijas: Glass-Steagall aktas 1933-aisiais atskyrė komercinę ir investicinę bankininkystę, SEC 1934-aisiais pradėjo reguliuoti biržą. Antrasis pasaulinis karas galutinai perkėlė galios centrą iš Londono į Vašingtoną. Bretton Woods 1944-aisiais sukūrė dolerį kaip pasaulinę rezervinę valiutą. Galios perėjimas, prasidėjęs Pirmojo pasaulinio karo metais, baigėsi tik po Antrojo. Kaina: Didžioji depresija ir penkiasdešimt milijonų gyvybių.

Smoot-Hawley: protekcionizmo klaida perėjimo metu

Lyg to būtų negana, 1930-ųjų birželį JAV priėmė Smoot-Hawley tarifų aktą, kuris pakėlė muitus daugiau nei 20 000 importuojamų prekių. Teoriškai tai turėjo apsaugoti amerikiečių darbininkus. Praktiškai tai susprogdino tai, kas liko iš pasaulio prekybos.

JAV importas nukrito 66 procentais: nuo 4,4 iki 1,5 milijardo dolerių. Eksportas krito 61 procentą. Pasaulio prekyba sumažėjo 66 procentais per penkerius metus. Kiekviena šalis atsakė savo tarifais, ir globalus ekonominis tinklas susitraukė į nacionalines salas.

Sisteminiame kontekste Smoot-Hawley buvo būdingas žingsnis: silpnėjantis ar dar nesubrendęs lyderis griebiasi protekcionizmo, užuot palaikęs atvirą sistemą, kuri jam pačiam naudinga ilguoju laikotarpiu. JAV 1930-aisiais dar nebuvo priėmusios savo lyderio vaidmens. Tarifai buvo vidaus politikos sprendimas, priimtas nepaisant tarptautinių pasekmių, nes tarptautinė atsakomybė dar nebuvo internalizuota.

Kas būtų galėję to išvengti

Kiekviena analizė, kuri baigiasi „niekas negalėjo numatyti,” yra intelektualiai tingi. Buvo konkrečių mechanizmų, kurie būtų galėję sušvelninti arba visai užkirsti kelią katastrofai.

Pirma, ankstesnis Fed sugriežtinimas. Jei palūkanų normos būtų pakeltos 1927–1928 metais, o ne laikytasi žemų normų, skatinusių spekuliaciją, burbulo mastas būtų buvęs mažesnis. Antra, maržos reikalavimų reguliavimas. 10 procentų užstato reikalavimas buvo kvietimas spekuliuoti. Pakėlus iki 50 procentų (kaip SEC galiausiai ir padarė po kracho), sverto mastas būtų buvęs perpus mažesnis. Trečia, investicinių trestų skaidrumas. Svertinės piramidės galėjo egzistuoti tik todėl, kad niekas nereikalavo atskleisti jų struktūros. Ketvirta ir svarbiausia, tarptautinė koordinacija. Bet jos negalėjo būti, nes nebuvo institucijų. O institucijų nebuvo, nes galios perėjimas dar nebuvo baigtas.

Kitaip tariant: 1929-ųjų griūtis buvo tiek finansinė, tiek institucinė. Sistema neturėjo apsaugos mechanizmų, nes senasis lyderis jų nebegalėjo palaikyti, o naujasis dar nebuvo jų sukūręs.

25 metai: ilgiausias atsigavimas

Dow Jones indeksas 1929-ųjų rugsėjo lygį pasiekė tik 1954-ųjų lapkritį: 382,74 taško. Dvidešimt penkeri metai. Per tą laiką pasaulis išgyveno Didžiąją depresiją, Antrąjį pasaulinį karą, Bretton Woods konferenciją, Šaltojo karo pradžią ir du dešimtmečius pokarinio atstatymo.

Tai ilgiausias atsigavimas visoje burbulų serijoje. Tulpių rinka atsigavo per kelerius metus (nors Nyderlandų ekonomikai poveikis buvo ribotas). Pietų Jūrų burbulas sudrumstė rinką maždaug dešimtmečiui. Geležinkelių manija atsigavo per 15 metų. 1929-ieji buvo kitokie, nes burbulas sprogo institucinėje tuštumoje, kur nebuvo nei stabdžių prieš krachą, nei gelbėjimo mechanizmų po jo.

Šis skaičius turėtų būti perspėjimas kiekvienam, kuris mano, kad rinka „visada atsigauna.” Taip, atsigauna. Kartais per ketvirtį amžiaus.

Modelis tęsiasi

Keturi burbulai, keturi skirtingi amžiai, vienas mechanizmas. Tulpių manija 1637-aisiais vyko Olandijos aukso amžiaus piko metu, kai perteklinis kapitalas ieškojo, kur nusėsti. Pietų Jūrų burbulas 1720-aisiais vyko Britanijos kilimo ankstyvoje fazėje, kai valstybinė skola buvo konvertuojama į spekuliacines akcijas. Geležinkelių manija 1840-aisiais vyko Britanijos piko fazėje, kai imperinis kapitalas statė infrastruktūrą per burbulą. 1929-ųjų krachas vyko galios tranzicijos vakuume, kai senoji tvarka jau nebeveikė, o naujoji dar nebuvo sukurta.

Kiekvieną kartą burbulas palieka ką nors: politinę reformą, fizinę infrastruktūrą, naują institucinę tvarką. 1929-ieji paliko SEC, Glass-Steagall, FDIC, ir galiausiai Bretton Woods. Kaina buvo Didžioji depresija, 25 procentų nedarbas ir Antrasis pasaulinis karas.

Penktasis burbulas šioje serijoje bus artimiausias dabartiniam pasauliui. Ir artimiausias tam, ką matome šiandien.

Jesse Livermore šiandien būtų vadinamas genijumi. Jis suprato rinką, suprato psichologiją, suprato svertus. Jis laikė trumpas pozicijas kračo metu ir uždirbo daugiau nei bet kuris kitas žmogus Amerikoje. Ir vis tiek pralaimėjo, nes niekas negalėjo nugalėti sistemos, kurioje nebuvo kas išlaiko tvarką. Livermore laikė 100 milijonų ir vis tiek neturėjo kur stovėti: kai nėra lyderio, net turtingiausias žmogus kambaryje stovi ant smiltynų.

Šaltiniai ▸

Duomenys

- Dow Jones indeksas: pikas 1929-09-03 (381,17), krachas spalio 24–29 d., dugnas 1932-07-08 (41,22)

- Dienos prekybos apimtys: spalio 24 d. (12,9 mln. akcijų), spalio 29 d. (16,4 mln. akcijų)

- Brokerių paskolos: $1,5 mlrd. (1926) → $8,5 mlrd. (1929 rugsėjis)

- Bankų žlugimai: 9000+ bankų žlugo 1930–1933 (trečdalis JAV sistemos)

- Pinigų masės susitraukimas: M2 nukrito 30%+ (1929–1932)

- Bedarbystė: pikas 24,9% (1932–1933)

- BVP nuosmukis: -29% (1929–1932)

- Atlyginimų kritimas: -42,5% (1929–1932)

- Investiciniai trastai: 140 (1927) → 500+ (1929)

- Akcijų maržos reikalavimas: 10% pradinio įnašo sistema

- Atsigavimo laikas: 25 metai Dow grįžti į 1929 m. piką

Analitikų darbai

- Ray Dalio, „Principles for Dealing with the Changing World Order” (2021)

- Irving Fisher, „The Stock Market Crash and After” (1930)

- Charles Kindleberger, „Manias, Panics, and Crashes” (1989)

- Carmen Reinhart & Kenneth Rogoff, „This Time Is Different” (2009)

- Benjamin Strong (Federal Reserve) pinigų politikos dokumentai (iki 1928 m.)

Kontekstas

- Federalinio rezervo politika: diskonto normos mažinimai (1924–1927)

- Aukso standarto apribojimai ir pinigų politikos transmisija

- Pirmojo pasaulinio karo skolų ir reparacijų kontekstas

- Smoot-Hawley tarifų aktas (1930): muitų padidinimas 20 000+ importo kategorijų

- Pasaulinės prekybos žlugimas: JAV importas -66% (1929–1934), eksportas -61%

- New Deal atsakas (1933+): Glass-Steagall aktas, SEC įsteigimas

- Bretton Woods sistema (1944) kaip struktūrinis atsakas į hegemoninį vakuumą