Niekas niekada nesako „aš esu burbule”. Burbulo viduje viskas atrodo logiška. Yra naratyvas. Yra skaičiai. Yra protingi žmonės, kurie paaiškina, kodėl šį kartą viskas kitaip. Yra draugai, kurie jau uždirbo. Yra straipsniai, konferencijos, fondai, produktai. Yra jausmas, kad jei nestoji į traukinį dabar, liksi perone visam gyvenimui.

Ir tada traukinys sustoja. Ne perone. Prarają.

Šita istorija kartojasi jau keturis šimtus metų. Keičiasi dekoracijos: tulpės, geležinkeliai, akcijos, nekilnojamasis turtas, internetas, kripto, bet operacinė sistema ta pati. Kaskart. Be išimčių.

Burbulo operacinė sistema

Kiekvienas burbulas, nepriklausomai nuo epochos ir turto klasės, veikia pagal tą pačią seką. Ne todėl, kad kažkas sąmoningai sukuria burbulus. O todėl, kad žmonių psichologija nekinta, o finansų sistema tam tikromis sąlygomis gamina juos automatiškai.

Seka atrodo taip:

Pirmas: atsiranda tikra inovacija arba tikras pokytis. Kažkas realaus pasikeičia: nauja technologija, naujas prekybos kelias, naujas finansinis instrumentas, nauja reguliacinė erdvė. Tai svarbu, burbulai neatsiranda iš nieko. Jie auga ant tikro pagrindo. Būtent todėl juos taip sunku atpažinti iš vidaus: pradžioje viskas atrodo racionalu.

Antras: užauga naratyvas. Tikras pokytis virsta istorija, kurią lengva papasakoti. „Internetas pakeis viską.” „Nekilnojamasis turtas niekada nekrenta.” „Institucijos ateina į kripto.” Naratyvas turi būti paprastas, emociškai stiprus ir bent iš dalies teisingas. Melas neveikia. Pustiesa, veikia puikiai.

Trečias: atsiranda produktai ir kanalai. Kažkas sukuria būdą, kaip plačioji publika gali dalyvauti. Akcijų biržos, hipotekos be pradinio įnašo, ETF, trading app’ai, NFT marketplace’ai. Kuo lengviau įeiti, tuo greičiau auga masė.

Ketvirtas: įsijungia svertas. Žmonės pradeda skolintis, kad dalyvautų. Margin trading, hipotekos ant hipotekų, leveraged pozicijos. Svertas yra benzinas: kol viskas kyla, jis greitina pelną. Kai krenta, jis greitina mirtį.

Penktas: masė tampa likvidumu. Visi, kas galėjo ateiti, atėjo. Naujų pirkėjų nebėra. Tie, kas atėjo paskutiniai, atėjo su didžiausiu svertu ir mažiausiu supratimu. Kaina nebekyla ne todėl, kad „rinka stabilizavosi”, o todėl, kad nebeliko kam pirkti.

Šeštas: flush. Pakanka vieno smūgio. Kartais tai palūkanų pakėlimas. Kartais bankrotas. Kartais tiesiog nuotaikos pasikeitimas. Svertas pradeda veikti atgal. Kainų kritimas sukelia priverstinį pardavimą, kuris sukelia dar didesnį kritimą, kuris sukelia dar daugiau priverstinio pardavimo. Spiralė žemyn. Kas buvo su svertu, tampa likvidumu. Kas neturėjo plano, dingsta.

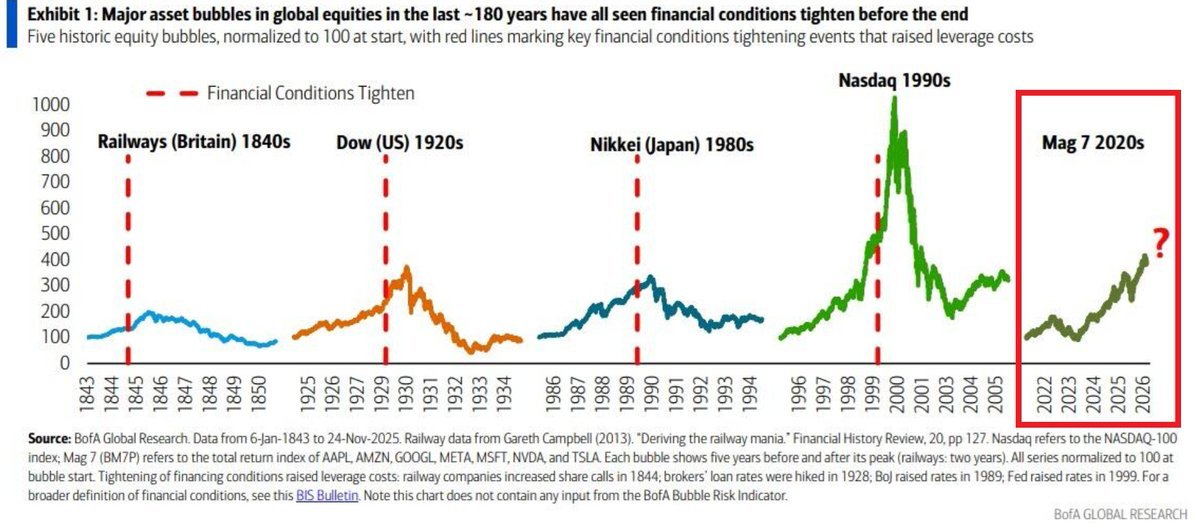

Septintas: perrašymas. Po kiekvieno kracho ateina taisyklės. Nauja reguliacija, nauji standartai, naujos institucijos. SEC atsirado po 1929-ųjų. Basel standartai po 2008-ųjų. MiCA po 2022-ųjų kripto žiemos. Taisyklės visada ateina po fakto, niekada prieš. Ir taisyklės visada pakeičia, kas gali žaisti kitame cikle.

Septynios fazės. Keturis šimtus metų. Kaskart tas pats.

400 metų tuo pačiu keliu

Greitai perbėkime istoriją ne kaip vadovėlį, o kaip nusikaltimų sąrašą su tuo pačiu nusikaltėliu.

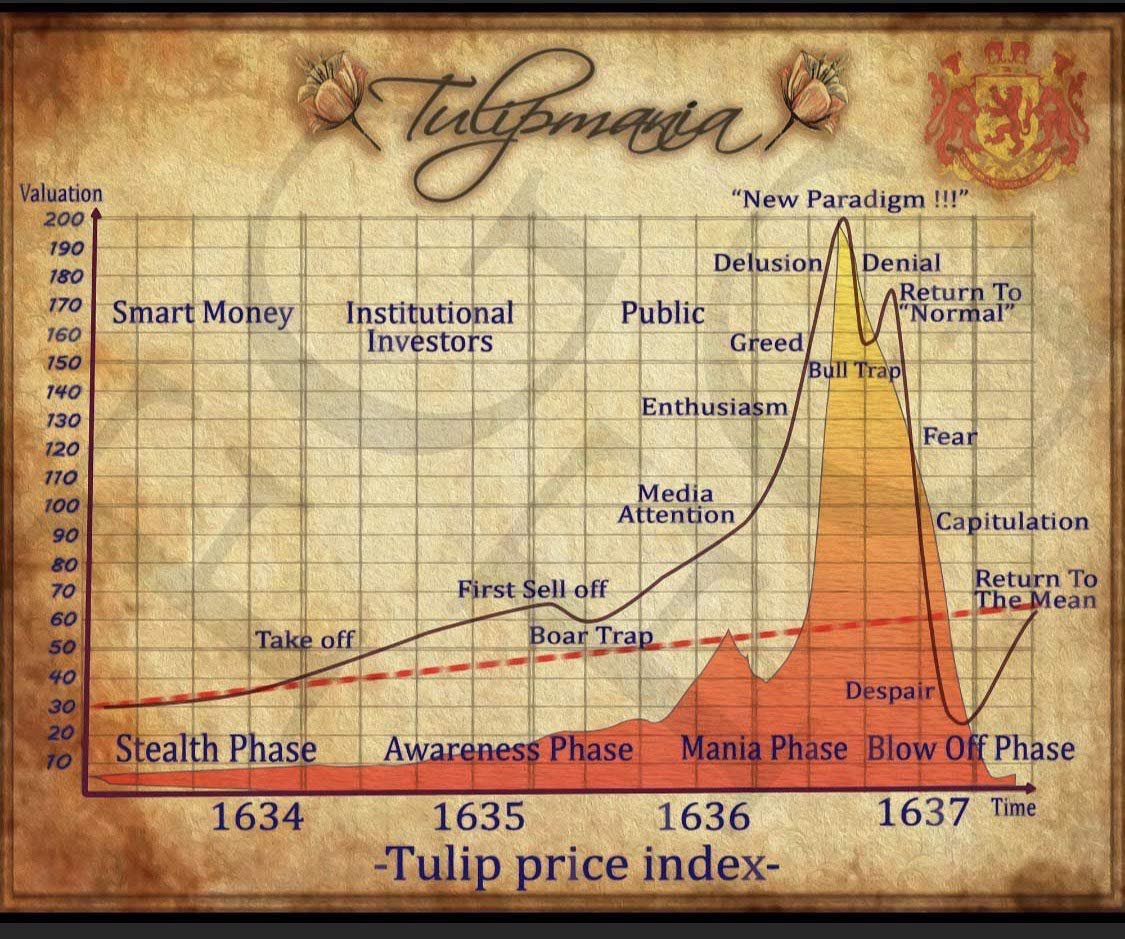

Tulpių manija, 1637

Pirmasis dokumentuotas burbulas. Nyderlandai, turtingiausia ir labiausiai finansiškai pažengusi valstybė Europoje. Tulpės, statusas, grožis, retumas. Vienas Semper Augustus svogūnėlis, 10 000 guldenų: užtektų nusipirkti prabangų namą geriausiame Amsterdamo kanale. Rembrandto „Naktinė sargyba” kainavo 1 600 guldenų. Svogūnėlis buvo vertas šešių Rembrandtų.

1637 m. vasarį staigus kolapsas. Per kelias savaites kainos nukrito beveik iki nulio. Kontraktai liko neįvykdyti. Niekas nenorėjo mokėti.

Mechanika? Ta pati. Tikras pokytis (egzotinės tulpės kaip statuso simbolis), naratyvas („tulpės tik brangsta”), produktai (ateities sandoriai svogūnėliams), svertas (pirko skolon), masė išseko, flush.

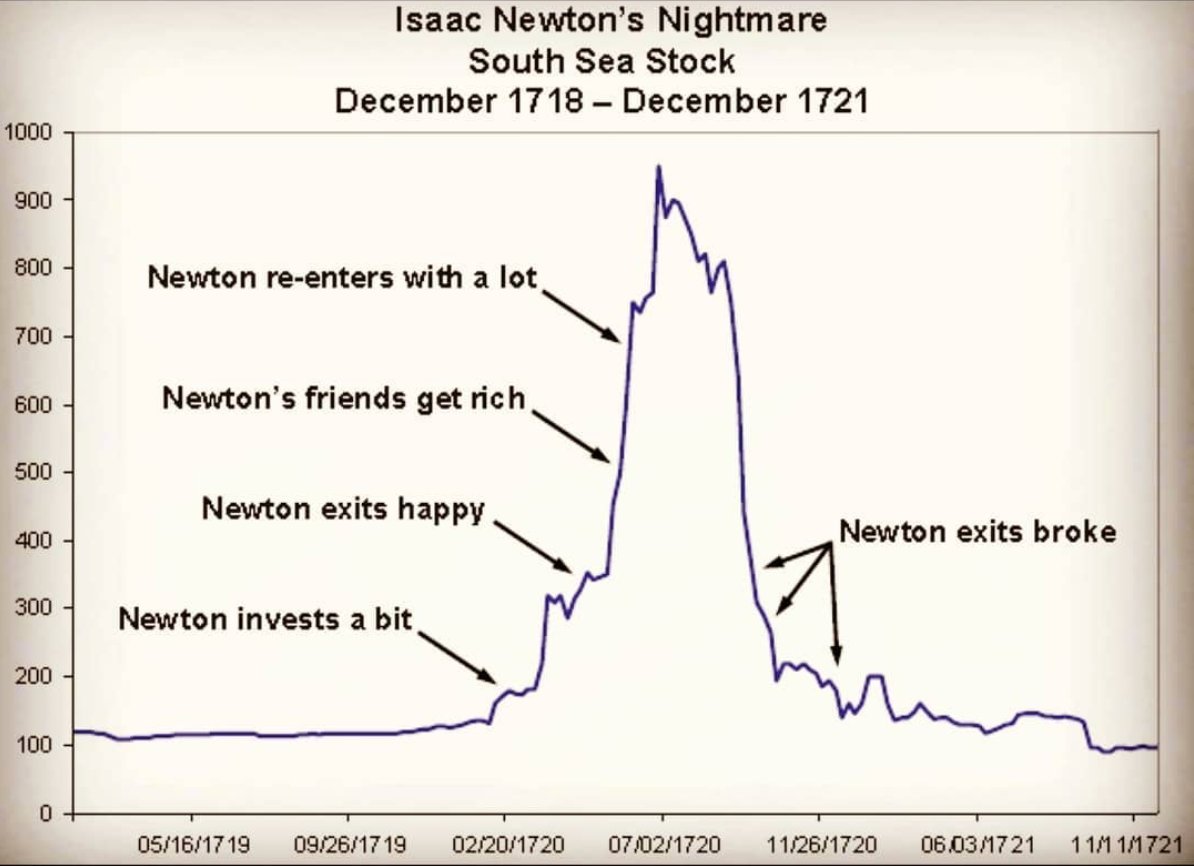

South Sea Company, 1720

Izaokas Niutonas, žmogus, apskaičiavęs gravitaciją, investavo, pardavė su pelnu, tada nupirko atgal viršūnėje ir prarado ~20 000 svarų (šiandien ~4 milijonai). Akcija nuo £1 050 nukrito iki £124 per šešis mėnesius. 88 % nuostolis.

Niutonas vėliau pasakė: „Galiu apskaičiuoti dangaus kūnų judėjimą, bet negaliu apskaičiuoti žmonių beprotybės.”

Jei pats genialusis fizikos protas nesugebėjo atpažinti burbulo, ko tikimės iš savęs?

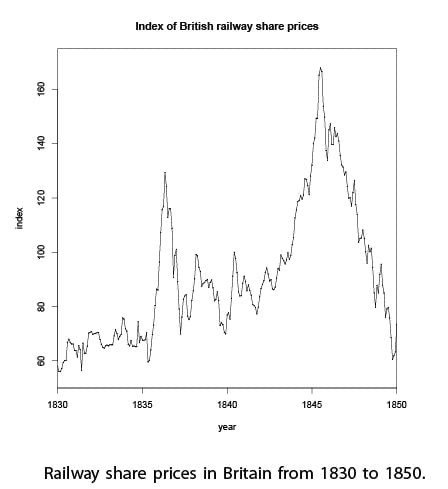

Geležinkelių manija, 1840-ieji

Didžioji Britanija. Tikra inovacija, geležinkeliai iš tiesų pakeitė pasaulį. 1846-aisiais parlamentas priėmė 263 naujus geležinkelių įstatymus. Trečdalis tų projektų niekada nebuvo pastatyti. Vidurinioji klasė investavo santaupas ir prarado viską.

Pamoka, kuri kartosis dar šešis kartus: tai, kad technologija tikra, nereiškia, kad kaina teisinga.

1929

Dow Jones: nuo 381 iki 41. Minus 89 %. Atsigavimas užtruko 25 metus, iki 1954-ųjų. Ketvirčio amžiaus laukimas, kol grįžti į nulį.

Čia gimė SEC, gimė moderni reguliacija, gimė bankininkystės atskyrimo taisyklės. Ir čia gimė pamoka, kurią vėliau visi pamiršo: svertas žudo ne tą dieną, kai perkate, o tą dieną, kai rinka nusprendžia, kad jūsų turtas nebevertas to, ką sumokėjote.

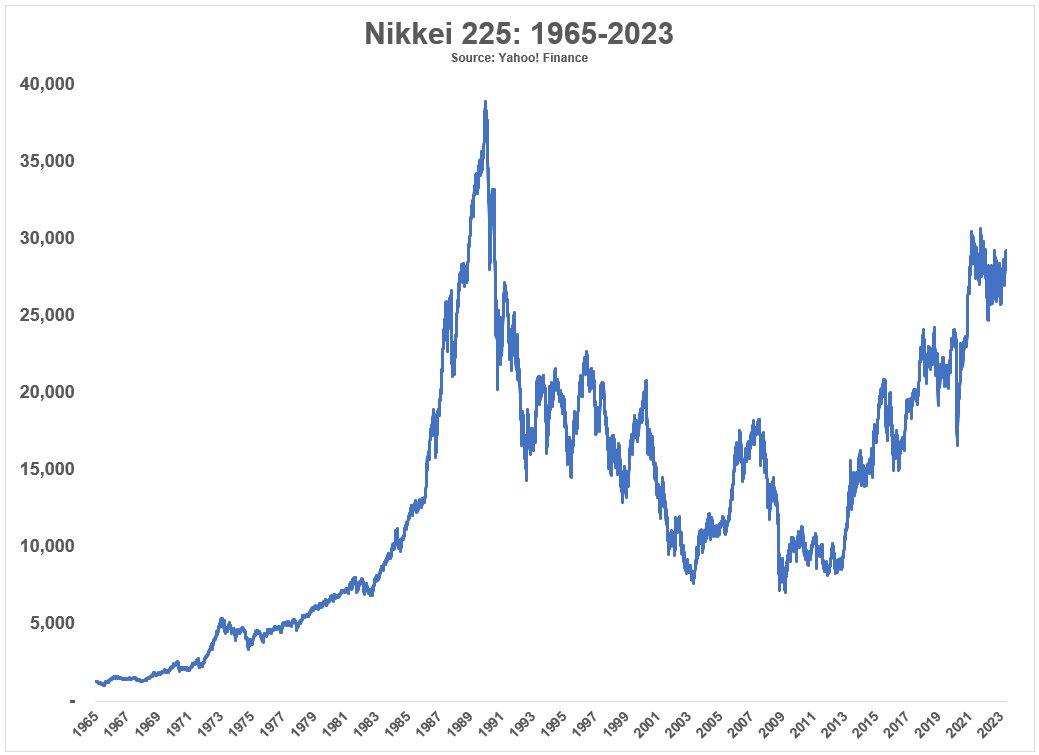

Japonija, 1989

Nikkei pikas: 38 957. Tokijo imperatoriaus rūmų žemės sklypas buvo vertas daugiau nei visas Kalifornijos nekilnojamasis turtas. Tai ne metafora, o reali rinkos kaina.

Kiek truko atsigavimas? 34 metai. Nikkei savo 1989-ųjų piką pirmą kartą viršijo tik 2024-aisiais. Visa karta prarado galimybę matyti savo investicijas vėl žaliame.

Japonijos burbulas yra svarbiausias perspėjimas visiems, kas sako „ilgą laiką rinka visada auga”. Taip, bet „ilgas laikas” kartais reiškia ilgiau, nei tu gyveni kaip aktyvus investuotojas.

Dot-com, 2000

Nasdaq: nuo 5 048 iki 1 139. Minus 78 %. Penkių trilijonų dolerių turto sunaikinta. Pets.com, Webvan ir šimtai kitų, nuo IPO euforijos iki bankroto per metus.

Internetas iš tiesų buvo tikras ir pakeitė pasaulį. Ir vis tiek, 78 % kainų buvo karštas oras. Tai ne prieštaravimas. Tai taisyklė: burbulai auga ant tikrų inovacijų. Jie tiesiog prideda du nulius prie realios vertės ir vadina tai „verte”.

2008

JAV būsto kainos krito 27 %. Kai kuriose valstijose per 50 %. Lehman Brothers bankrutavo su 639 mlrd. dolerių turtu ir 619 mlrd. skolų. 11 trilijonų dolerių namų ūkių turto sunaikinta per du metus.

Čia mechanika buvo grynas svertas: hipotekos žmonėms, kurie negalėjo mokėti, supakuotos į obligacijas, kurios gavo AAA reitingą, parduotos investuotojams, kurie nesuprato, ką perka. Kai muzika sustojo, griuvo visa grandinė.

Po 2008-ųjų atsirado Basel III, Dodd-Frank, stresiniai testai bankams. Taisyklės, kurios pakeitė žaidimą, kaip visada, po fakto.

2021: post-COVID euforija

Viskas vienu metu. GameStop, meme akcija, kuri per dieną kainavo daugiau nei didelės kompanijos. Dogecoin, kriptovaliuta, sukurta kaip pokštas, pasiekė 89 mlrd. dolerių rinkos kapitalizaciją. NFT rinka, 28 mlrd. dolerių, už pikselines beždžionėles mokėta šimtais tūkstančių. 613 SPAC IPO per metus, tuščios bendrovės, kurios ieškojo ko nors, ką nupirkti. Visa kripto rinka viršijo 3 trln. dolerių 2021 m. lapkritį.

Po metų nuopuolis. FTX bankrotas. Terra/Luna kolapsas. NFT rinka susitraukė 95 %. Meme akcijos grįžo ten, kur pradėjo.

Operacinė sistema? Ta pati. Naratyvas („DeFi pakeis bankus”, „NFT yra ateitis”, „kripto demokratizuoja finansus”), produktai (trading app’ai, yield platformos, NFT marketplace’ai), svertas (leveraged kripto pozicijos, Celsius, Voyager), masė išseko, flush, reguliacija (MiCA Europoje, SEC akcijos JAV).

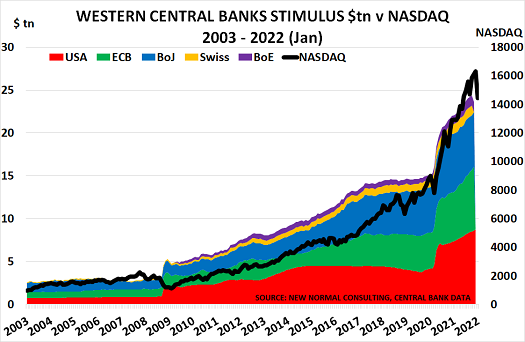

Grafikas rodo tai, ko oficialus naratyvas vengia pripažinti: Nasdaq augimas nuo 2009-ųjų beveik tobulai kartoja centrinių bankų balansų plėtrą. Ne technologijų pažanga, ne pelno augimas, likvidumo injekcija. Kai Fed, ECB, BoJ ir kiti spausdina, rinka kyla. Kai sustoja, rinka stoja. Visa „inovacijų revoliucija” turi monetarinį variklį po gaubtu.

2026–2027: ar čia vėl tas pats?

Tai atviras klausimas, kuris ir yra visos šios serijos šerdis. Bet mechanikos signalai jau matomi.

Naratyvas? „Institucijos atėjo.” „ETF pakeitė žaidimą.” „Reguliacija aiški.” „Šį kartą kitaip , nes dabar čia rimti pinigai.” Skamba pažįstamai?

Produktai? Bitcoin ETF, Ethereum ETF, tokenizuoti T-bills, stablecoin platformos, custody sprendimai. Dar niekada nebuvo taip lengva patekti į rinką su rimtais pinigais.

Svertas? Grįžta. Margin pozicijos auga. Leverage produktai vėl populiarūs. Options aktyvumas rekordinis.

IPO banga? Jei Stripe, OpenAI, SpaceX ir kiti išeina 2026 m., tai klasikinis piko signalas. Kai ikonos traukia pinigus iš rinkos, ankstyvieji investuotojai ieško durų.

Tai nereiškia, kad krachas bus rytoj. Burbulai gali pūstis ilgiau, nei logika leidžia. Bet operacinė sistema jau paleista.

Kodėl žmonės niekada neišmoksta

Čia yra tikrasis klausimas. Devyni burbulai per 400 metų, ir kaskart žmonės elgiasi taip pat. Kodėl?

Pirma priežastis: amnezija. Kiekvienas burbulas vyksta pakankamai retai, kad nauja investuotojų karta neturi asmeninės patirties. Kas 2000-aisiais buvo per jaunas, 2008-aisiais jau investavo. Kas 2008-aisiais buvo per jaunas, 2021-aisiais jau pirko NFT. Knygas skaito visi. Skausmą atsimena tik tie, kas jį patyrė.

Antra: „šį kartą kitaip” sindromas. Kiekviename burbule atsiranda pakankamai tikrų, realių skirtumų nuo ankstesnio, kad būtų galima sau paaiškinti: „taip, praeityje buvo burbulai, bet dabar situacija fundamentaliai kitokia.” Dot-com atveju, internetas tikrai buvo naujas. 2008-aisiais sekiuritizacija tikrai buvo nauja. 2021-aisiais DeFi tikrai buvo naujas. 2026-aisiais institucinė infrastruktūra tikrai yra nauja. Ir kaskart tikra inovacija maskuoja seną mechaniką.

Trečia: socialinis spaudimas. Kai tavo draugai uždirba, kai kaimynas nusipirko, kai kolega pasakoja apie savo portfelį, racionali analizė pralaimi emociniam spaudimui. FOMO nėra silpnumo požymis. Tai biologinis atsakas. Mes esame bandos gyvūnai, ir rinka tai žino.

Ketvirta: asimetrinis informacijos suvokimas. Kylančioje rinkoje kiekvienas geras signalas sustiprinamas, kiekvienas blogas, ignoruojamas. „Kaina krito? Pirkimo galimybė.” „Reguliacija griežtėja? Tai tik šiukšlina silpnuosius.” „Ekspertas perspėja? Jis tiesiog pavydi.” Tai ne sąmoningas pasirinkimas, tai kaip smegenys veikia euforijos fazėje.

Ir penkta: pelnas yra tikras. Iki tam tikro momento burbulas iš tiesų moka. Žmonės iš tiesų uždirba. Ir tai sukuria stipriausią iš visų iliuzijų: „aš ne kaip visi, aš suprantu, ką darau.” Niutonas irgi taip galvojo.

Ką rasite šioje serijoje

Kiekvienas būsimas serijos straipsnis paims vieną burbulą ir išardys jį pagal tą pačią mechaniką: kas buvo tikra inovacija, kaip augo naratyvas, kokie produktai atsirado, kur įsijungė svertas, kada masė tapo likvidumu, kaip vyko flush, ir kokios taisyklės atėjo po to.

Ne todėl, kad istorija yra įdomi (nors ji yra). O todėl, kad tik suprasdamas mechaniką gali atpažinti, kurioje fazėje esi dabar.

Serija:

- Tulpių manija (1637): pirmasis laboratorinis eksperimentas

- South Sea Company (1720): kai net genijus pralaimi

- Geležinkelių manija (1840s): kai tikra technologija tampa kuru

- 1929 krachas: sverto pamoka, kurios niekas neišmoko

- Japonija (1989): kai „ilgas laikas” reiškia visą gyvenimą

- Dot-com (2000): kai ateitis buvo teisinga, bet kaina, ne

- 2008 krizė: kai sistema sukūrė bombą ir ją pardavė su AAA reitingu

- 2021 post-COVID euforija: kai visi tapo investuotojais vienu metu

- 2026–2027: „viso ko” burbulas?: ar operacinė sistema jau paleista

Kiekvienas burbulas skirtingas paviršiuje. Kiekvienas identiškas giliau.

Nes problema niekada nebuvo tulpės, geležinkeliai, internetas ar kripto. Problema visada buvo ta pati: žmonės, pinigai, ir tikėjimas, kad šį kartą bus kitaip.

Šaltiniai ▸

Duomenys

- Burbulų kainų duomenys: tulpių svogūnėliai (1637), South Sea (1720), geležinkelių akcijos (1840-ieji), Dow Jones (1929), Nikkei 225 (1989), Nasdaq (2000), JAV būstas (2008), kripto (2021–2022)

- Istoriniai rinkų indeksai: Dow Jones 1920–1932; Nikkei 1980–2024; Nasdaq 1995–2005; S&P 500

- Centrinių bankų balansai ir M2 plėtra 2003–2022 (FRED: M2SL, WALCL)

- Nedarbo rodikliai didžiųjų krizių metu

Analitikų darbai

- Charles Kindleberger, „Manias, Panics, and Crashes: A History of Financial Crises” (1989)

- Hyman Minsky, „Stabilizing an Unstable Economy” (1986), finansinio nestabilumo hipotezė

- Carmen Reinhart & Kenneth Rogoff, „This Time Is Different: Eight Centuries of Financial Folly” (2009)

- Ray Dalio, „Principles for Dealing with the Changing World Order” (2021)

- BofA Global Research, „The Great 180-Year Bubble Cycle” (istorinių burbulų tyrimai)

Kontekstas

- Bank of America Global Research burbulų analizė ir istorinių palyginimų grafikai

- New Normal Consulting / centrinių bankų duomenys (M2 vs Nasdaq koreliacija 2003–2022)

- Istorinės rinkų krizės ir reguliacinis atsakas (po 1929, po 2008)