George Hudson, Jorko batsiuvio sūnus, 1844 metais valdė trečdalį visų Britanijos geležinkelių. Jį vadino „Geležinkelių karaliumi.” Parlamentas klausė jo patarimų. Aristokratai kvietė į vakarienes. Akcijos, kurias jis kontroliavo, per metus pakilo 500 procentų.

Po trejų metų jis buvo bankrutavęs, ištremtas iš Parlamento, apkaltintas sukčiavimu. Mirė nuskurdęs Prancūzijoje. Šešių tūkstančių mylių geležinkelių tinklas, kurį jis padėjo statyti, stovi iki šiol, 90 procentų šiuolaikinio Britanijos tinklo. Geležinkeliai liko. Imperija laimėjo. Investuotojai prarado viską.

Geležinkelių manija nėra iracionali. Ji yra imperinio ciklo mechanizmas: kaip imperija piko fazėje naudoja perteklinį kapitalą infrastruktūrai kurti per burbulą, kuris sunaikina investuotojų turtą, bet palieka realų fizinį palikimą.

Britanija 1840-aisiais: perteklinio kapitalo problema

1840-ieji, Pax Britannica pike. Britanija ne tik turtingiausia šalis Europoje, bet globalus policininkas: karališkasis laivynas kontroliuoja jūrų kelius, Londono Sitis finansuoja pusę pasaulio, Britanija generuoja prekybos perteklių, kurį vidaus ekonomika nebepajėgia absorbuoti normalia grąža.

Kapitalas kaupiasi. Iš kur? Imperinė prekyba, kolonijų eksploatacija, finansinės paslaugos, pramonės eksportas. Kas su juo daryti? Vidaus investavimo galimybės ribojosi, fabrikų jau pastatyta, kanalų jau iškasta, tekstilės pramonė jau veikia. Perteklius ieško grąžos.

Geležinkeliai atsirado kaip atsakymas. Niekas jų neplanavo kaip makroekonomikos sprendimo. Jie tiesiog buvo nauja, įrodyta technologija, generuojanti realią grąžą. Pirmosios magistralės, pastatytos 1820–1830-aisiais, buvo pelningos. Investuotojai matė skaičius ir padarė loginį šuolį: jei dabartiniai geležinkeliai uždirba, tai tūkstančiai naujų uždirbs dar daugiau, nes tinklas nebaigtas, paklausa neribota, o kaštai mažėja.

Ši logika nebuvo visiškai klaidinga. Ji buvo klaidinga tik tiek, kiek reikėjo burbului.

Tuo pat metu politinis kontekstas. 1846-aisiais Parlamentas panaikino grūdų įstatymus (Corn Laws), kurie šimtmečius saugojo žemvaldžių interesus. Laisvosios prekybos ideologija triumfavo. Premjeras Robertas Peelis iš konservatorių, tradiciškai aristokratijos partijos, pats balsavo prieš savo klasę. Tai signalizavo: sena tvarka baigiasi, nauja prasideda. Industrialistai ir bankininkai interpretavo tai kaip žalią šviesą agresyvioms investicijoms.

Parlamentas atsakė. 1845-aisiais 210 geležinkelių bendrovių paraiškų per 46 subkomisijas. 1846-aisiais 508 paraiškų per 67 subkomisijas. Rezultatas: 263 naujos bendrovės patvirtintos per vienus metus, autorizuota 9500 mylių bėgių. Nei vienas parlamentas istorijoje nebuvo tvirtinęs tiek komercinių projektų tokiu tempu. Politika, kapitalas ir ideologija susijungė į vieną tašką, ir tas taškas buvo geležinkeliai.

William Gladstone’o 1844 metų Railway Regulation Act bandė suvaldyti situaciją, įvedė reikalavimą bent vienam traukiniui per dieną kiekviena kryptimi, vežančiam trečios klasės keleivius ne brangiau nei penį už mylią, ne lėčiau nei 12 mylių per valandą, su apsauga nuo oro. Pirmasis teisinis pripažinimas, kad geležinkeliai nėra tik privatus verslas, jie atlieka socialinę funkciją. Bet reguliavimas buvo per lėtas, o kapitalas per greitas.

Papildomų įmokų sistema: svertas masėms

Mechanizmas, kuris pavertė entuziazmą burbulu, buvo paprastas, elegantiškas ir mirtinas.

Investuotojas pirko geležinkelio bendrovės akcijas, sumokėdamas tik 10 procentų kainos iš karto. Likę 90 procentų buvo „kviečiami” (calls) vėliau dalimis, kai bendrovei reikėdavo statybos kapitalo. Su dešimčia svarų valdi šimto svarų nominalios vertės akciją. Su šimtu svarų, tūkstančio.

Kol kainos kilo, tai buvo genijalu. Dalinai apmokėtos akcijos 1844-aisiais davė 57,5 procento grąžą, visiškai apmokėtos tik 16,6 procento. Skirtumas: svertas. Tavo pelnas padidėja dešimt kartų, nes kontroliuoji dešimt kartų didesnę poziciją nei sumokėjai.

Kai 1847-aisiais kreditas susitraukė, bendrovės pradėjo kviesti likusius mokėjimus. Investuotojas, sumokėjęs 100 svarų už 1000 nominalios vertės akciją, staiga gavo reikalavimą sumokėti dar 900. Bet akcijos rinkos vertė jau nukritusi iki 300. Du spaudimai vienu metu: kainos krenta, o tu turi mokėti daugiau. Jei moki, meti gerus pinigus paskui blogus. Jei nemoki, prandi viską, įskaitant pradinį įnašą.

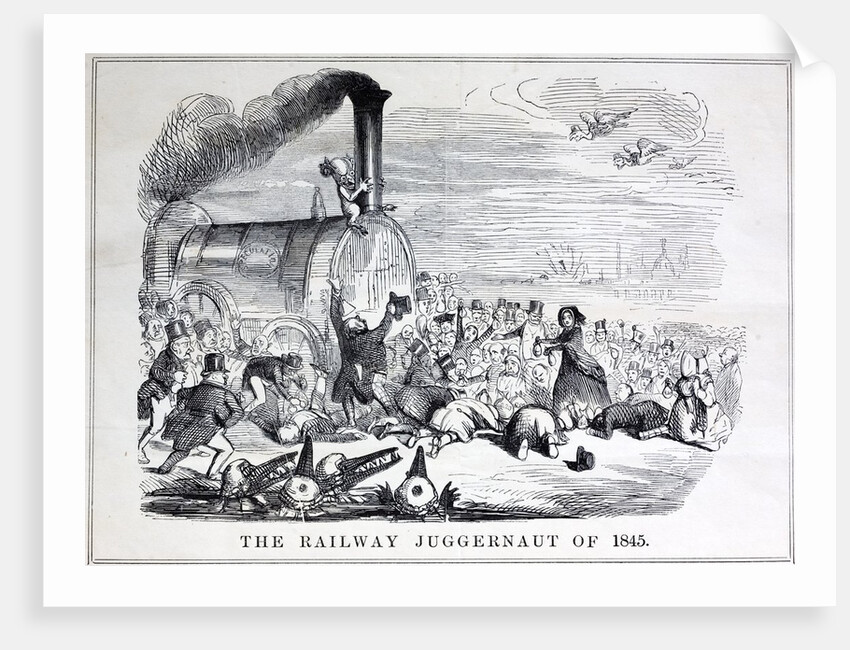

Tai sukėlė priverstinių pardavimų spiralę. Negalintys mokėti parduoda. Pardavimai spaudžia kainas žemyn. Žemesnės kainos sukelia naujus mokėjimo reikalavimus. Nauji reikalavimai, daugiau priverstinių pardavimų. Klasikinė sverto mažinimo spiralė, ta pati, kuri kartojasi kiekviename burbule. 2008-aisiais ją matėme su nekilnojamuoju turtu. Čia ji buvo su geležinkeliais.

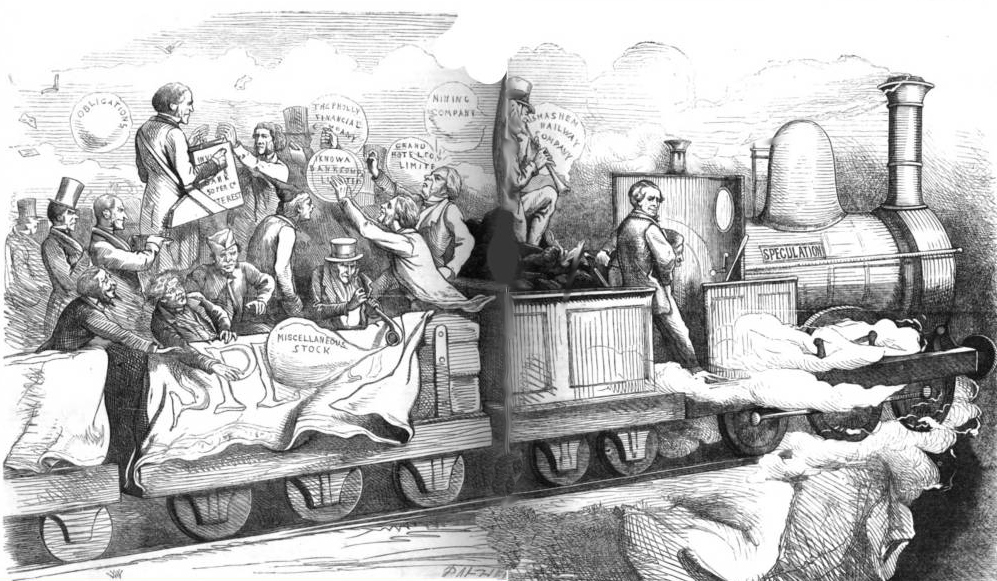

Šalia mokėjimo reikalavimų egzistavo ir „scrip”, teisių į būsimas akcijas sertifikatai, išleidžiami dar prieš pilną kapitalizaciją. Nors teisiškai jų prekyba buvo komplikuota (investuotojai turėjo neribotą atsakomybę, kol bendrovė nebuvo inkorporuota), juodoji rinka klestėjo provincijos miestuose. Manchesteris, Liverpulis, Bristolis, visur atsirado neoficialios biržos, kur žmonės prekiavo popieriukais, kurie nė nebuvo tikros akcijos. Grynas lošimas su minimaliu kapitalu.

George’as Hudsonas: geležinkelių karalius ir Ponzi meistras

George’as Hudsonas, Jorko meras, verslininkas, 1840-ųjų galios figūra. Vienu metu jis kontroliavo daugiau geležinkelių nei bet kas Britanijoje.

Jo metodas buvo primityvus, bet efektyvus: mokėjo dividendus iš kapitalo, ne iš pelno. Nauji investuotojai finansavo senus. Kol naujų pinigų srautas nemažėjo, sistema atrodė pelninga. Akcijų kainos kilo, investuotojai buvo patenkinti, niekas neklausė, iš kur ateina pinigai.

Hudsonas klastojo apskaitą, melagingus eismo duomenis, slėpė realius rezultatus. Pardavinėjo savo asmenines akcijas bendrovėms per išpūstą kainą. Pirko žemę bendrovėms, kurios neegzistavo. Ir svarbiausia, nerašė jokių įrašų. Akcijų sandoriai nepatekdavo į knygas. Ši tamsa leido apgaulei kauptis metų metus.

Parlamentinis tyrimas nustatė: Hudsonas pasisavino apie 600 000 svarų. Papirko parlamentarus sumomis virš 3000 svarų. Tiesioginis korupcijos pavyzdys, dokumentuotas, tiesioginis.

1849-aisiais, kai burbulas sprogo ir kainos atskleidė tikrąją padėtį, Hudsonas pabėgo į žemyną. Mirė užsienyje, pamirštas. Jo istorija yra šabloniška: burbulas slepia apgaulę, krachas ją atskleidžia. Kylančios kainos yra geriausias sukčiaus draugas.

Bet Hudsonas nebuvo vienintelis. Jis tiesiog buvo didžiausias. Sistemoje, kur apskaitos standartų neegzistavo, kur akcininkų priežiūra buvo minimali, kur direktorių atlyginimai buvo susieti su dividendais, apgaulės paskatos buvo struktūrinės. Bendrovių vadovai galėjo gaminti dividendus iš kapitalo, ir kol kainos kilo, niekas to netikrino. Krachas atskleidė ne vieną Hudsoną, o visą sistemą, kuri toleravo apgaulę kaip operacinę normą.

Isambardas Kingdomas Brunelis: genijus ir finansinė katastrofa

Brunelis, vizionierius, kurio ambicijos viršijo finansinę realybę, o ne sukčius.

Brunelis buvo Great Western Railway vyriausiasis inžinierius, vienas ambicingiausių geležinkelių projektų Britanijoje, jungęs Londoną su Bristoliu. Inžinerinis genijus: projektavo viadukus, tunelius, stotis. Vėliau transatlantiniai garlaiviams. Jo darbai buvo technologiniai šedevrai.

Finansiškai katastrofa. Great Western Railway kainavo daugiau nei planuota. Tikrasis fiasko buvo South Devon Railway, kur Brunelis eksperimentavo su „atmosferiniu geležinkeliu”, pompa varoma traukos sistema. Eksperimentas kainavo apie 500 000 svarų ir visiškai žlugo. Odiniai vožtuvai supuvo, žiurkės graužė sistemas, technologija neveikė.

Brunelio karjera iliustruoja burbulų paradoksą: ambicingiausios vizijos pritraukia daugiausiai kapitalo, bet tuo pačiu kuria didžiausius nuostolius. Investuotojai Liverpulyje bandė jį atleisti. Nepavyko, jo reputacija vis dar buvo per didelė. Jis toliau statė, toliau viršijo biudžetus, toliau kūrė inžinerinius stebuklus, kurie buvo finansiškai nuostolingi.

Kas investavo ir ką prarado

Skirtingai nei Pietų Jūrų burbulas, geležinkelių manija nebuvo elito žaidimas. Hercogai ir grafai varžėsi dėl vietų valdybose, bankininkai ir fabrikų savininkai investavo profesionaliai, kunigai bei vyskupai dėjo santaupas, kurioms neturėjo geresnės alternatyvos. Našlės ir netekėjusios moterys su paveldėtu kapitalu sudarė reikšmingą investuotojų dalį, XIX amžiuje joms investavimo galimybių buvo mažai, ir geležinkeliai atrodė saugiai. Net tarnai pirko scrip po kelis svarus. Darwinas, Dickensas, Johnas Stuartas Millis, investavo visi, prarado irgi visi.

Provincijos miestuose kūrėsi neoficialios biržos. Geležinkelių žurnalai, Railway Times, Herapath’s Railway Journal, spausdino bendrovių prospektus, akcijų kainas, statybų ataskaitas. 1840-ųjų finansinė žiniasklaida, kuri maitino manijos mašiną informacija ir entuziazmu. Kuo daugiau žurnalai rašė apie augančias kainas, tuo daugiau žmonių norėjo investuoti. Kuo daugiau investavo, tuo labiau kainos kilo. Klasikinė grįžtamojo ryšio kilpa.

Brontių seserys paveldėjo po 300 svarų 1842-aisiais. Emily investavo į George’o Hudsono geležinkelius. York & North Midland akcijos pakilo nuo 50 iki 120 svarų pike. Tada nukrito iki 20. Charlotte bandė parduoti anksti, nepavyko įtikinti seserų. Tarp 1846 ir 1850 metų jų portfelis prarado 50 procentų vertės. Charlotte rašė: daugybė žmonių dėl šios keistos geležinkelių sistemos neteko beveik kasdienės duonos.

Žlugimas nebuvo selektyvus.

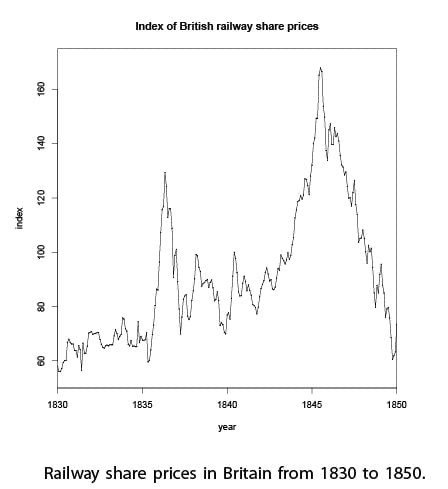

Nuo 1843 iki 1845 metų geležinkelių akcijų indeksas daugiau nei padvigubėjo, pakilo 106 procentais. Rugpjūtį 1845 pasiekė piką: 1984 indekso vienetais. Po to trumpas atšokimas 1846-ųjų rugpjūtį, bet vis dar 10 procentų žemiau viršūnės. Ir tada prasidėjo nuosmukis, kuris truko ketverius metus. 1847-aisiais minus 27 procentai. 1848-aisiais dar minus 23. 1849-aisiais dar minus 22. Balandį 1850-ųjų indeksas stovėjo ties 673. Buvo 1984, liko 673. Du trečdaliai vertės dingo per ketverius metus.

Dividendai ant paprastųjų akcijų nukrito iki 1,9 procento 1849-aisiais. Per visą dešimtmetį 1849–1858 vidutiniškai 2,8 procento. Žmonės, investavę tikėdamiesi 10 procentų grąžos, gavo beveik nieką. Daugelio bendrovių akcijos nukrito žemiau pirminės emisijos kainos, tai reiškė, kad net tie, kurie pirko pačioje pradžioje, ne manijos pike, vis tiek prarado.

Paslėpta kaina: mirtis, badas ir korupcija

Geležinkelius statė „navvies”, darbininkai, dažniausiai britai ir airiai. Mirčių norma, apie 3 žmonės per mylią geležinkelio. Aukštesnė nei Battle of Waterloo mūšio nuostoliai. Woodhead tunelis, 3 mylių ilgio, naudota apie 157 tonų parako, statyta 13 metų nuo 1839 iki 1852. Mirčių skaičius viršijo bet kokias to meto normas. Kompensacijos už mirtį ar sužalojimą nebuvo jokios. Inžinieriai, įskaitant Brunelį, atmetė bet kokias pastangas užtikrinti saugias darbo sąlygas.

Geležinkelių investavimo banga tiksliai sutapo su Didžiuoju Airijos badu 1845–1852. Iš maždaug 250 000 navvies, dirbusių Britanijoje piko metu, kas trečias buvo airis. 1846–47 metais šimtai tūkstančių bado pabėgėlių atvyko į Britaniją per Liverpulį, vien per pirmus tris 1847-ųjų mėnesius jų buvo 120 000. Tais pačiais metais įvyko trys rimčiausi navvies smurto epizodai, desperatiškos sąlygos, desperatiški žmonės.

Tas pats kapitalas, kuris Londone spekuliavo geležinkelių akcijomis, Airijoje nebuvo nukreiptas bado pagalbai. Pigūs airių darbininkai, priversti emigruoti iš badaujančios šalies, statė infrastruktūrą, kuri turtino britų investuotojus. Proporcijos buvo neproporcingos, imperinis kapitalas kūrė kolonijinę infrastruktūrą airių kūnais ir britų investuotojų santaupomis.

Parlamentas irgi nebuvo švarus. 1845–46 metais Parlamentas turėjo peržiūrėti šimtus geležinkelių bendrovių paraiškų. Neįmanoma visas įvertinti kokybiškai. Sistema: 113 grupių, kiekvienai po 5 parlamentarų subkomitetą. Rezultatas: logrolling. Parlamentaras A balsuoja už parlamentaro B projektą subkomitete B, o B balsuoja už A projektą subkomitete A. Apie ketvirtadalį visų patvirtintų projektų, apie 65 iš 263, buvo patvirtinti per balsų prekybą, ignoruojant nuopelnus. Tai reiškia, kad dalis investuotojų kapitalo nukeliavo į politiškai sujungtus, bet ekonomiškai negyvybingus projektus.

Kas suveikė kaip trigeris

Katalizatorius nebuvo vienas įvykis, buvo kelių smūgių serija.

1845–46 metais derlius žlugo Anglijoje ir Airijoje. Maistą reikėjo importuoti, o importas reikalavo aukso, kuris tekėjo iš šalies. Anglijos banko atsargos susitraukė. Tada 1847-aisiais sprogo grūdų spekuliacija , daugiau nei 50 prekybininkų bankrutavo per rugpjūtį ir rugsėjį. Anglijos bankas reagavo vieninteliu būdu, kurį turėjo: pakėlė diskonto normą iki 8 procentų. Consols, vyriausybės obligacijos ir pasitikėjimo barometras, nukrito nuo 94 sausį iki 79 spalį. Kiekvienas smūgis stiprino kitą.

Geležinkelių bendrovėms tai buvo mirtina. Jos reikalavo nuolatinio finansavimo statyboms. Vien 1847 metais statybos investicijos siekė 44 milijonus svarų, beveik 8 procentus Britanijos BVP. Kai kreditas pabrango ir pinigai susitraukė, bendrovės nebegalėjo rinkti kapitalo. Investuotojai, gavę mokėjimo reikalavimus, nebegalėjo mokėti.

1847 spalį, „Siaubo savaitė”. Bankų norma pasiekė 8 procentus. Finansinė panika. Vyriausybė buvo priversta suspenduoti Bank Charter Act, leisti Anglijos bankui spausdinti pinigus virš aukso padengimo. Tai stabilizavo situaciją, bet geležinkeliams buvo per vėlu. Spiralė jau veikė.

Ką paliko burbulas

Finansiškai katastrofa. Fiziškai imperijos stuburas.

1844–1846 metais Parlamentas autorizavo 8590 mylių geležinkelių. Iš jų faktiškai pastatyta apie 6220 mylių. Trečdalis autorizuotų maršrutų niekada nebuvo pastatyti: finansinis žlugimas, konkurentų supirkimas arba atvira apgaulė.

1850-aisiais Britanija turėjo 6000 mylių veikiančių geležinkelių ir dar 1000 statybose. Šis tinklas tapo transporto sistemos pagrindu sekančiam šimtmečiui. Sumažino prekių gabenimo kaštus, tai, kas anksčiau keliavo kanalais per dienas, dabar keliavo bėgiais per valandas. Leido darbuotojams judėti tarp regionų, pirmą kartą eilinis britas galėjo gyventi vienur ir dirbti kitur. Sujungė uostus su pramonės centrais. Leido britams efektyviau valdyti logistiką, perkelti karius, žaliavas, prekes per dieną, o ne per savaitę.

Prieš geležinkelius Britanija turėjo apie 1500–2000 mylių bėgių iš ankstesnės eros. Per keturis manijos metus šis skaičius pasitrigubino. Statybos investicijos augo eksponentiškai: 13 milijonų svarų 1845-aisiais, 30 milijonų 1846-aisiais, 44 milijonai 1847-aisiais. Paskutinis skaičius: 8 procentai viso šalies BVP vienais metais, investuota į vieną sektorių. Joks kitas infrastruktūros projektas Britanijos istorijoje nepasiekė tokio investicijų masto tokiu greičiu.

Svarbiausias skaičius: burbulo metais (1844–1846) pastatyti geležinkeliai sudaro 90 procentų šiuolaikinio Britanijos geležinkelių tinklo ilgio. Manija buvo destruktyvi finansiškai, bet paliko modernios Britanijos skeletą.

Burbulas paliko dar vieną pėdsaką teisinėje sistemoje. Burbulas atskleidė neriboto atsakomybės pavojų, investuotojai, kurių bendrovės žlugo, atsakė asmeniškai už visas skolas. 1855 metais priimtas Limited Liability Act, pirmą kartą leidęs ribotos atsakomybės bendroves. 1862 Companies Act išplėtė šią sistemą. Abi reformos buvo tiesioginė burbulo pasekmė, Parlamentas buvo priverstas pertvarkyti korporacinę struktūrą, nes geležinkelių žlugimas palietė per daug žmonių.

Sistemos šablonas

Trys burbulai, trys imperinės fazės, trys skirtingi palikimai. Nyderlandų tulpės Aukso amžiaus pike, perteklinis Rytų Indijos kapitalas, nukreiptas į spekuliaciją, nepaliko nieko fizinio. Pietų Jūrų schema ankstyvoje Britanijos imperijoje, valstybės skolos konvertavimas į privačias akcijas, palikęs politinę reformą, bet ne infrastruktūrą. Geležinkelių manija Britanijos imperinio piko metu, perteklinis imperinis kapitalas, nukreiptas į naują technologiją, palikęs 6000 mylių geležinkelių.

Šablonas tas pats: galios pike ar ekspansijoje perteklinis kapitalas nebeturi kur dėtis, susiranda naują instrumentą, sukuria sverto mechanizmą ir žlunga, kai kreditas susitraukia. Skiriasi palikimas: su tulpėmis nulis, su geležinkeliais imperijos stuburas. Ir su kiekvienu ciklu lyderis mokosi geriau struktūruoti kapitalo rinkas.

Po geležinkelių manijos Britanijos elitas nukreipė kapitalą į užsienio investicijas, geležinkeliai Indijoje, Pietų Amerikoje, kasyklos Afrikoje. 1850–1914 tai buvo dominuojanti tema. Burbulas buvo „pertekliaus valymo” mechanizmas, sukūręs infrastruktūrą ir reguliacinį karkasą kitam kapitalo dislokavimo etapui.

Šiandien tas pats šablonas su AI infrastruktūra. Perteklinis kapitalas, pigi skola, įrodyta technologija, begalinio augimo naratyvas. 2000-aisiais tai buvo telekomunikacijų kabeliai, burbulas žlugo, bet optinis pluoštas liko ir tapo interneto stuburu. Dabar duomenų centrai, GPU klasteriai, energetinė infrastruktūra dirbtiniam intelektui. Jei burbulas spruktų, infrastruktūra liktų, kapitalas žūtų, o Britanija laimėtų.

1840-aisiais Britanija pastatė imperijos geležinkelių skeletą ant spekuliacijos lavonų. 2020-aisiais JAV stato AI infrastruktūrą ant to paties mechanizmo. Detalės skiriasi, svertas kitoks, instrumentai kitokie, reguliavimas kitoks. Šablonas identiškas: perteklinis kapitalas, nauja technologija, burbulas, krachas, ir infrastruktūra, kuri lieka stovėti ant spekuliacijos griuvėsių.

Per keturis šimtus metų mechanizmas nepakito, keičiasi tik dekoracijos.

George Hudson mirė 1871 metais Prancūzijoje, beveik be pinigų, beveik pamirštas. Jo geležinkeliai , tie patys, kuriuos jis statė manipuliuodamas akcininkais ir papirkinėdamas parlamentarus , iki šiol veža žmones per Angliją. Batsiuvio sūnus, tapęs karaliumi ir vėl paverstas niekuo, yra tobulas geležinkelių manijos portretas: sistema suvalgė žmogų, bet pasiliko infrastruktūrą.

Šaltiniai ▸

Duomenys

- Geležinkelių statybos investicijos 1844–1847: £13 mln. (1845), £30 mln. (1846), £44 mln. (1847)

- Parlamentiniai patvirtinimai: 210 bendrovių (1845), 508 bendrovių (1846), 263 nauji patvirtinimai per metus

- Bėgių mylios: 1500–2000 iki manijos; 6000+ mylių pastatyta 1844–1846; 90% šiuolaikinio JK tinklo

- Akcijų kainų indeksas 1830–1850: pikas 1845 (1984 vienetai), dugnas 1850 (673 vienetai), -66%

- Dividendų pajamingumas: 10% laukta; 1,9% faktinis (1849); 2,8% vidurkis (1849–1858)

- Geležinkelių darbininkų (navvies) mirtys: ~3 žmonės per mylę

- Woodhead tunelis: 3 mylios, 13 metų (1839–1852), 157 tonų parako

- Airių emigracija: 120 000 bado pabėgėlių per Liverpulį (1847 sausis–kovas)

Analitikų darbai

- Ray Dalio, „Principles for Dealing with the Changing World Order” (2021)

- Charles Kindleberger, „Manias, Panics, and Crashes” (1989)

- Carmen Reinhart & Kenneth Rogoff, „This Time Is Different” (2009)

Kontekstas

- Parlamentas: Railway Regulation Act (1844), William Gladstone’o reguliacinis karkasas

- George’o Hudsono (Jorko meras) tyrimas ir apgaulės dokumentacija (~£600 000 pasisavinta)

- Isambardo Karalystės Brunelio inžineriniai įrašai: Great Western Railway, South Devon Railway

- Brontių seserų (Charlotte, Emily) investicijų įrašai ir portfelio nuostoliai

- 1847 m. finansinė panika: Bank Charter Act sustabdymas

- National Railway Museum archyvai apie statybų praktikas ir žūtis

- Po kracho reformos: Limited Liability Act (1855), Companies Act (1862)