Izaokas Niutonas pirko South Sea Company akcijas 1720 metų pradžioje. Pardavė su pelnu, 7 000 svarų, solidus grąžos. Užteko protui, bet neužteko nervams. Žiūrėdamas, kaip kaina kyla toliau, jis neišlaikė ir nusipirko atgal , ties pačiu piku. Prarado 20 000 svarų sterlingų. Šiandienine verte apie 4 milijonus dolerių.

Žmogus, apskaičiavęs gravitaciją ir planetų orbitas, nesugebėjo atsispirti burbului. Vėliau jis pasakė frazę, kuri tapo garsesnė nei pats burbulas: „Galiu apskaičiuoti dangaus kūnų judėjimą, bet ne žmonių beprotybę.” Gera citata. Bet ji paslepia tikrąją istoriją, nes South Sea burbulas nebuvo apie žmonių kvailumą. Jis buvo apie tai, kaip kylanti imperija bandė išspręsti savo skolos problemą ir sukūrė pirmąjį modernų finansinį sukčiavimą, kuriame dalyvavo karalius, parlamentas ir visa politinė klasė.

Vergų prekybos kompanija

Pradėkime nuo to, kas South Sea Company iš tikrųjų buvo. Ne prekybos kompanija. Ne investicinis fondas. Tai buvo vergų prekybos mašina.

1713 metais Utrechto taikos sutartis baigė Ispanijos įpėdinystės karą. Britanija išėjo kaip nugalėtoja, gavo Gibraltarą, Minorką, kolonijas Šiaurės Amerikoje ir, svarbiausia, vadinamąjį Asiento, išimtinę teisę 30 metų tiekti vergus Ispanijos kolonijoms Amerikoje. 4 800 žmonių per metus. Plius vienas prekybos laivas į Pietų Ameriką kasmet.

Utrechto sutarties esmė Britanijos ekonomikai. Būtent šią „privilegiją” gavo South Sea Company.

Per 25 metus kompanija organizavo 96 vergų prekybos reisus. 34 000 žmonių buvo nupirkti Afrikoje. 30 000 išgyveno Atlanto perplaukimą. Tikras verslas. Pelningas, kai kurie reisai davė virš 100 % grąžos. Asiento sutartis padidino Britanijos vyriausybės fiskalinį perteklių maždaug 16 %.

Bet Ispanija leido labai ribotą prekybą, vienas laivas per metus, mokesčiai, dalies pelno atidavimas. Solidus, bet kuklus verslas. Tikrai ne tokio masto, kad pateisintų akcijų kainą, kuri augo lyg raketa.

Tad iš kur atsirado burbulas?

Skolos alchemija

Atsakymas paprastas: iš valstybės skolos.

Po Ispanijos įpėdinystės karo Britanijos nacionalinė skola siekė apie 50 milijonų svarų. Skola buvo fragmentuota, kiekviena vyriausybės žinyba skolinosi atskirai, palūkanos skyrėsi, niekas neturėjo bendro vaizdo. Chaosas.

1711 metais kancleris Robertas Harley ir verslininkas Johnas Bluntas sugalvojo sprendimą. Bluntas, buvęs Sword Blade Company direktorius, žmogus, jau turėjęs patirties konvertuojant kariuomenės skolos raštus į akcijas. Jis parašė South Sea Company chartiją ir gavo £3 846 už paslaugas.

Idėja buvo elegantiškai paprasta: vyriausybė atiduoda savo skolą kompanijai. Skolos turėtojai gauna kompanijos akcijas vietoj nelikvidžių obligacijų. Vyriausybė moka palūkanas kompanijai, o ne šimtams skirtingų kreditorių. Visi laimi.

1719 metais buvo atliktas bandomasis konvertavimas, ir jis pavyko. Racionalu.

Bet 1720 metais Bluntas norėjo daugiau. Daug daugiau.

1720: monstras

Įkvėptas Johno Law Misisipės schemos Prancūzijoje (kuri tuo metu dar atrodė geniali), Bluntas pasiūlė perimti VISĄ nekonsoliduotą nacionalinę skolą, apie 31,5 milijono svarų. Plius nauja 7,5 milijono paskola vyriausybei.

Čia prasideda alchemija.

Nauja schema veikė taip: kompanija išleidžia naujas akcijas, kurių nominalioji vertė lygi perimtos skolos sumai. Bet pardavinėja jas rinkoje už RINKOS kainą. Jei nominalioji vertė £100, o rinkos kaina £300, skirtumas yra grynas pelnas kompanijai. Kuo aukštesnė akcijų kaina, tuo daugiau pelno.

Tai reiškė vieną dalyką: kompanijos direktoriai turėjo tiesioginę paskatą kelti akcijų kainą bet kokia kaina. Verslas neaugo: pelną generavo pats konvertavimo mechanizmas, kuris veikė tik tol, kol kaina kilo.

Save maitinanti spiralė. Vertė priklausė nuo kainos kilimo, o ne nuo tikro verslo.

Kyšių mašina

Bet South Sea Company turėjo konkurentą. Anglijos bankas taip pat norėjo perimti valstybės skolą ir pateikė savo pasiūlymą. Kas laimėjo?

Žinoma, tas, kuris daugiau sumokėjo.

South Sea Company kasininkas Robertas Naitas vedė vadinamąją Žaliąją knygą, slaptą buhalteriją, kurioje buvo surašyti visi kyšiai. Konkrečios sumos. Konkrečios pavardės.

Karaliaus Jurgio I meilužė, Kendalio hercogienė, gavo £120 už kiekvieną svarą, kuria pakiltų akcijų kaina. Grafienė von Platen, ta pati formulė. Lordas Sanderlandas, £500 už kiekvieną svaro pakilimą. Lordas Stenhopas, £600 už svarą. Vieną dieną jis pasiėmė £249 530, skirtumą tarp rinkos kainos ir fiktyvios £50 000 pirkimo kainos.

Kancleris Johnas Eislabis, £200 už kiekvieną svaro pakilimą, plius £20 000 akcijų kaip tiesioginis kyšis, plius fiktyvaus akcijų pardavimo pelnas: £35 557.

Pašto generalinis direktorius Džeimsas Kregzas vyresnysis. Jo sūnus. Parlamento nariai. Lordai. Visi gavo akcijų be jokio pradinio mokėjimo, „pirko” žemiau rinkos kainos, „pardavinėjo” iškart už rinkos kainą. Ne investicija, gryna korupcija, užmaskuota kaip finansinė operacija.

Parlamentas? Komitetuose sėdėjo South Sea Company šalininkai. Kai buvo siūloma tirti su kompanija susijusio Sword Blade banko veiklą, balsavimas: 75 prieš 25. Tyrimas atmestas.

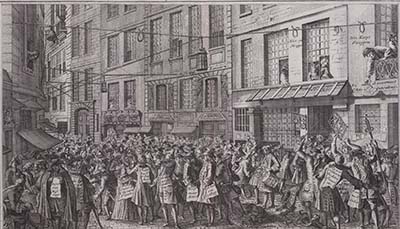

Manija

Sausio mėnesį akcija kainavo £128,50. Kovą £330. Gegužę £550. Birželio pabaigoje £1 050.

Exchange Alley kavinėse , Garraway’s, Jonathan’s , žmonės laukdavo eilėse. Tarnaitės pirko akcijas. Dvasininkai pirko akcijas. Našlės investavo palikimus. Bluntas leido pirkti akcijas dalimis, skolon. Dar geriau, kompanija pati skolino pinigus investuotojams, kad šie galėtų pirkti jos pačios akcijas.

Perskaitykite dar kartą. Kompanija skolino pinigus žmonėms, kad jie pirktų jos akcijas. Tai yra ciklinis mechanizmas: kaina kyla, nes žmonės perka, o žmonės perka, nes kompanija duoda jiems pinigų pirkti. Kai šis ratas sustoja, griūna viskas.

Ir žinoma, atsirado šimtai kitų „kompanijų”. 1720 metais Londone veikė daugiau nei 100 abejotinų akcijų bendrovių. Viena jų oficialiai vadinosi: „Labai naudingam verslui vykdyti, bet niekam nežinoti, kokiam.” Ji per vieną dieną surinko £2 000. Įkūrėjas dingo tą patį vakarą.

Buvo siūloma investuoti į amžinojo judėjimo mašiną (kapitalas: £1 000 000), į plaukų prekybą, į bažnyčios žemių tobulinimą. Žmonės nešė pinigus viskam.

Birželio 11 dieną parlamentas priėmė Bubble Act, įstatymą, reikalaujantį karališkosios chartijos visoms akcinėms bendrovėms. Oficialus tikslas: investuotojų apsauga. Tikrasis tikslas: South Sea Company direktoriai norėjo pašalinti konkurenciją dėl investuotojų pinigų. Ironija ta, kad šio įstatymo vykdymas kaip tik paspartino griūtį, investuotojai buvo priversti parduoti kitų kompanijų akcijas, o tai sukėlė likvidumo krizę.

Niutonas ir beprotybė

Izaokas Niutonas tuo metu buvo Karališkosios monetų kalyklos vadovas, vienas svarbiausių finansinių pareigūnų šalyje. Ne koks nors atsilikęs mokslininkas, sėdintis laboratorijoje. Jis buvo sistemos viduje.

Iš pradžių Niutonas investavo protingai, nupirko anksti, pardavė su pelnu, užsidirbo apie £7 000. Geras sprendimas. Bet tada stebėjo, kaip kaina toliau kyla. Kiti turtėja. Jis jau pardavė. Ir grįžo atgal. Nupirko daugiau, brangiau.

Prarado apie £20 000. Šiandieniniais pinigais, daugiau nei 4 milijonai svarų.

„Galiu apskaičiuoti žvaigždžių judėjimą, bet ne žmonių beprotybę.” Ši frazė galbūt apokryfinė, bet ji apibūdina ne tik Niutoną, ji apibūdina kiekvieną protingą žmogų, kuris žino, kad rinka pervertinta, ir vis tiek grįžta, nes negali pakęsti, kad kiti uždirba.

FOMO nėra naujas reiškinys. Jis veikia vienodai jau 300 metų.

Pirmoji globalinė finansinė krizė

1720-ieji ypatingi tuo, kad burbulas nebuvo vienas. Jų buvo trys vienu metu.

Prancūzijoje, Misisipės burbulas. Johnas Law, škotų finansininkas ir lošėjas, tapęs Prancūzijos finansų architektu, sukūrė Banque Générale (popierinių pinigų emisiją) ir Misisipės kompaniją (prekybos monopolį). Jo schema buvo dar didesnė nei South Sea, Law kontroliavo mokesčių surinkimą, monetų kalyklą ir kvazicentrininį banką. Jo sistema sprogo anksčiau ir griūtis buvo katastrofiška. Prancūzijos finansinė sistema buvo suluošinta dešimtmečiams.

Nyderlanduose, Windhandel, „vėjo prekyba”. Kapitalas, bėgantis iš Prancūzijos, atėjo į Amsterdamą kaip į „saugų uostą”, ir ten uždegė vietinę spekuliaciją. Per kelis mėnesius atsirado apie 40 naujų kompanijų, prekiaujančių savomis akcijomis.

Trys šalys. Trys burbulai. Tas pats mechanizmas: valstybės skola → kompanijos akcijos → spekuliacija → griūtis.

Ir, svarbiausia, kapitalo srautai jau buvo tarpvalstybiniai. Pinigai judėjo tarp Paryžiaus, Londono ir Amsterdamo. Vieno burbulo sprogimas kėlė paniką kituose. Pirmasis globalinės finansinės krizės epizodas istorijoje.

Griūtis ir uždangstymas

Rugsėjo pradžioje South Sea Company direktoriai patys pradėjo tyliai pardavinėti savo akcijas. Jie žinojo.

Rugsėjo 24 dieną Sword Blade bankas, South Sea Company pagrindinis bankininkas, nebegalėjo vykdyti klientų išmokėjimų ir uždarė duris. 1720 metų Lehman Brothers momentas. Pasitikėjimas išgaravo per dieną.

Iki gruodžio akcijų kaina nukrito iki £124, atgal į pradžią. Tūkstančiai žmonių prarado viską.

Bet įdomiausia ne pati griūtis. O tai, kas vyko po jos.

Robertas Naitas, kompanijos kasininkas su Žaliąja knyga, pabėgo į Kalė. Buvo sugautas Antverpene. Uždarytas. Bet nei Britanijos, nei Austrijos vyriausybė nenorėjo teismo. Kodėl? Nes Žalioji knyga būtų sunaikinusi visą politinę klasę. Kiekvieną vardą. Kiekvieną sumą.

Naitas buvo tyliai paleistas. Gyveno Paryžiuje Rue St-Honoré. Turėjo dvarą prie Vincennes. 1743 metais grįžo į Eseksą ir gyveno kaip ponas. Jo turtas Anglijoje, £261 077, buvo konfiskuotas, bet turtas užsienyje liko nepaliečiamas.

Žalioji knyga niekada nebuvo paskelbta viešai.

Walpole: krizės valdymo meistras

Visą šį chaosą turėjo kažkas sutvarkyti. Robertas Walpole.

Parlamentas pradėjo tyrimą, vadinamąjį Slaptąjį komitetą. Walpole valdė procesą meistriškai. Jo strategija buvo paprasta: nubausk pakankamai žmonių, kad visuomenė nurimtų, bet apsaugok karališkąją šeimą ir svarbiausius politinius sąjungininkus.

Rezultatai: kancleris Eislabis, ištremtas iš parlamento, uždarytas į Tauerį. Kregzas vyresnysis, nusižudė. Kregzas jaunesnysis, mirė negarbėje. Stenhopas ir Sanderlandas, apkaltinti, bet Walpole juos IŠGELBĖJO.

Kompanijos direktorių turtas konfiskuotas, iš viso £2 014 123. Grąžinta jiems „pragyventi”, £354 600. Johnas Bluntas, viskas atimta, palikta tik £5 000 (kitiems direktoriams, po £10 000). Direktoriams uždrausta dirbti Anglijos banke, Rytų Indijos kompanijoje ar South Sea Company.

O Walpole 1721 metų balandį paskirtas Pirmuoju iždo lordu, kancleriu ir Bendruomenių rūmų lyderiu, de facto tapo pirmuoju Britanijos ministru pirmininku. Jo galia gimė tiesiogiai iš šios krizės. Jis atleido virš £4 000 000 skolos ir stabilizavo sistemą.

Visuomenė jį praminė „Skreenmaster General”, didžiuoju uždangstytoju. Nes jis „užekranavo” politinį elitą nuo atsakomybės.

Krizė sunaikino tūkstančius paprastų žmonių. O tam, kuris ją suvaldė, davė absoliučią galią.

Sistemos lūžis: kur čia šuo pakastas

1720 metai: momentas, kai susidūrė trys imperiniai žaidėjai trijuose skirtinguose ciklo etapuose.

Nyderlandai, buvusi imperija, jau praradusi karinę galią, bet vis dar kontroliuojanti finansines rinkas. Jų Windhandel buvo buvusios imperijos paskutinis finansinis spazmas.

Prancūzija, imperinė konkurentė, bandžiusi panaudoti finansinę inžineriją (Johno Law sistemą) gelbėti po karo sugriautą ekonomiką. Desperatiškas manevras, ir jo žlugimas atidėjo Prancūzijos galios ambicijas dešimtmečiams.

Britanija, kylanti imperija, turinti tikrą augančią ekonomiką (laivyną, kolonijas, prekybą) po spekuliacijos paviršiumi. Todėl ji atlaikė. Todėl Walpole galėjo stabilizuoti. Todėl po krizės Britanija tapo dar stipresnė.

Pagal Ray Dalio ciklo logiką, 1720-ieji yra klasikinis momentas, kai finansinė inovacija aplenkia institucinę kontrolę. Bet svarbiausia: kas stovi PO burbulo. Jei po spekuliacijos yra tikra auganti galia (armija, laivynas, prekyba, kolonijos), sistema atsistato. Jei po burbulo yra tik skola ir desperacija, sistema griūna.

Prancūzija turėjo tik skolą. Britanija turėjo imperiją.

Ko mus moko 1720-ieji

Skolos konvertavimo į akcijas schema, tai ne praeitis. Tai šablonas, kuris kartojasi.

2008 metai: hipotekos skola → MBS/CDO → spekuliacija → griūtis → bailout’ai. Tas pats mechanizmas, kitu pavidalu. Ir kas suvaldė krizę, gavo galią. Centriniai bankai tapo visagaliais.

Šiandien: vyriausybių skola → centrinio banko balansas → turto kainų infliacija → ? Mes gyvename tame pačiame cikle, tik su kitais instrumentais. QE, fiskalinė dominancija, nulinės palūkanų normos, tai šiuolaikinės South Sea schemos versijos.

Ir tas pats klausimas galioja: kas stovi PO burbulo? Ar po dabartinių kainų yra tikra auganti ekonominė galia? Ar tik skolos piramidė, padengta centrinio banko likvidumu?

1720-ieji moko, kad burbulai nesprogsta dėl to, kad žmonės tampa protingesni. Jie sprogsta, kai baigiasi mechanizmas, kuris juos maitina, kompanija nebegali skolinti pinigų savo pačios akcijoms pirkti, centrinis bankas nebegali spausdinti, o pasitikėjimas, vienintelis tikras sistemos kuras, išgaruoja.

O po griūties, galią gauna ne tie, kurie nukentėjo. O tie, kurie valdo naratyvą apie tai, kas nutiko.

Walpole tai žinojo 1720-aisiais. Žalioji knyga buvo paslėpta ne dėl to, kad joje nebuvo tiesos. O dėl to, kad joje buvo per daug tiesos.

Kai kurios knygos geriau lieka neperskaitytos.

Niutonas, beje, niekada nebeatgavo savo pinigų. Ir niekada daugiau nekalbėjo apie South Sea Company. Žmogus, paaiškinęs visatos dėsnius, buvo nugalėtas to paties mechanizmo, kurį šis straipsnis ką tik aprašė: politinio sukčiavimo, maskuojamo kaip finansinė inovacija. Jei net gravitacijos atradėjas nesugebėjo atpažinti burbulo, kol jame buvo, kokias šansus turi visi kiti?

Šaltiniai ▸

Duomenys

- South Sea Company akcijų kaina: sausis 1720 (£128,50) → birželis 1720 (£1050) → gruodis 1720 (£124)

- Britanijos nacionalinė skola po Ispanijos įpėdinystės karo (~£50 mln.)

- Asiento kontrakto sąlygos: 4800 vergų per metus, 30 metų monopolis

- Vergų prekybos rodikliai: 34 000 nupirktų pavergtųjų afrikiečių; ~30 000 išgyveno Middle Passage

- Maržos reikalavimai: 10% pradinio įnašo pirkimo sistema

Analitikų darbai

- Ray Dalio, „Principles for Dealing with the Changing World Order” (2021)

- Charles Kindleberger, „Manias, Panics, and Crashes” (1989)

- Carmen Reinhart & Kenneth Rogoff, „This Time Is Different” (2009)

Kontekstas

- Utrechto taikos sutartis (1713) ir Asiento derybos

- Anglijos banko ir Sword Blade Company istoriniai įrašai

- Parlamentinio tyrimo dokumentai (1720–1721)

- „Žalioji knyga” (Naito slaptasis registras) dokumentacija ir kyšių įrašai

- Roberto Walpole’o ir Britanijos politinis atsakas į finansinę krizę

- Palyginimas su 2008 m. finansine krize ir gelbėjimo mechanizmais

- Isaaco Newtono asmeniniai investicijų įrašai ir nuostoliai